Этот документ можно вводить либо на основании соответствующей Приходной накладной, Либо из меню Документы\Приход\Расходы на приобретение.

В реквизите Приходная накладная указывается документ Приходная накладная, которым было оформлено поступление в организацию, приобретенных за плату, необоротных активов. При создании документа на основании этот реквизит заполняется автоматически, а при непосредственном вызове документа Расходы на приобретение из главного меню – выбирается из списка журнала приходные накладные.

В табличной части документа указываются фактические дополнительные расходы, которые должны быть включены в первоначальную стоимость необоротных активов, указанных в документе-основании (кроме сумм, уплачиваемых поставщику).

В реквизите Счет = 3772 „Розрахунки з іншими дебіторами (у розрізі замовлень)”, выбором из Плана счетов указывается счет по кредиту.

В реквизитах Субконто 1 = Контрагенты, Субконто 2 = Заказы и Субконто 3 = нет, указываются конкретные объекты аналитики субконто из Плана счетов, которые соответствуют номеру выбранного счета.

В реквизите Количество данные заполняются в том случае, если по указанному номеру счета ведется количественный учет.

В реквизите Валюта должна быть выбрана валюта дополнительных расходов. Реквизит Сумма вал – заполняется только в том случае, если расходы были произведены в валюте, отличной от гривны. Тогда в реквизите Сумма – автоматически рассчитывается гривневый эквивалент валютной суммы (по курсу на дату текущего документа). В противном случае (затраты в гривнах) сумма затрат без учета НДС указывается в реквизите Сумма – вручную.

Сумма налога на добавленную стоимость будет рассчитана программой по ставке, указанной в реквизите Вид НДС.

Если Субконто 2 имеет вид = Заказ, то в табличной части документа появляются реквизиты, связанные с определением первого события.

Если в поле Предв. оплата выбрать значение = Да, то сумму и НДС предварительной оплаты можно отредактировать вручную.

Статья валовых расходов и производственная справочная информация указывается в полях Субконто вал. расх. и Описание соответственно.

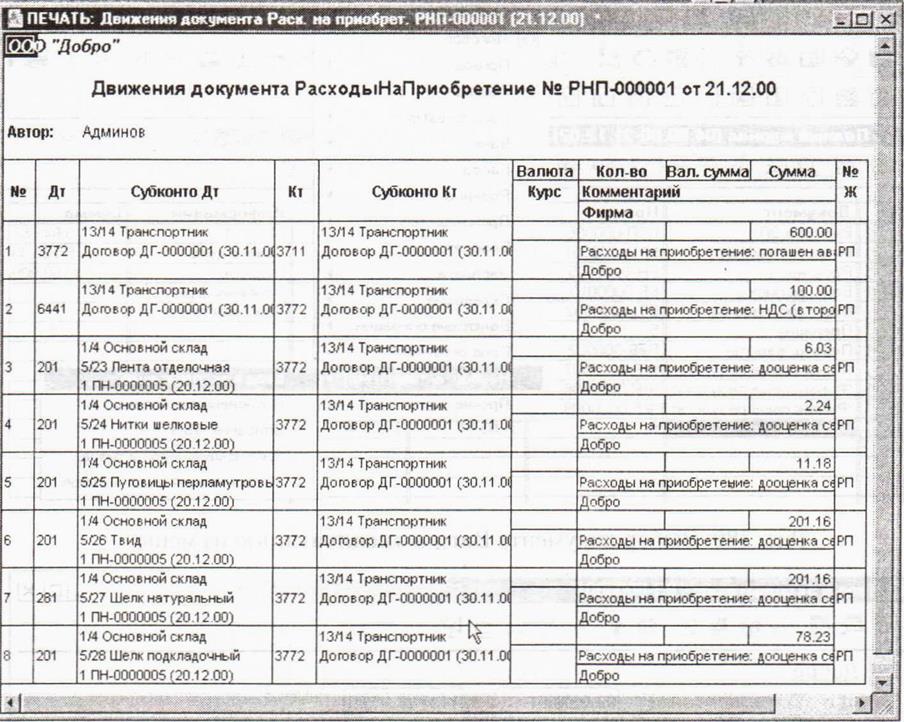

После заполнения всех необходимых реквизитов документ Расходы на приобретение нужно сохранить и провести с помощью кнопки ОК. При проведении документа расходы на приобретение программа формирует проводки (см. рис.8) по отнесению дополнительных расходов на приобретение необоротных активов на счет 15 «Капитальные инвестиции», в корреспонденции со счетом, указанным в графе Счет = 3772 «Розрахунки з іншими дебіторами (у розрізі замолвлень)” табличной части документа.

Рис. 8 Проводки документа Расходы на приобретение

При этом, если в табличной части документа – основания Приходной накладной были указаны несколько объектов, то дополнительные затраты программа распределит между ними пропорционально их стоимости.

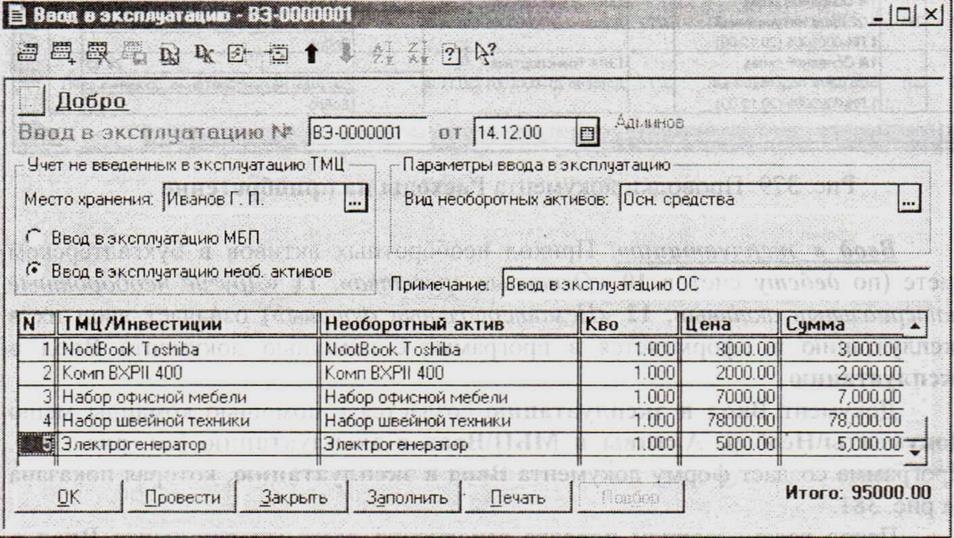

Ввод в эксплуатацию. Приход необоротных активов в бухгалтерском учете (по дебету счетов 10 «Основные средства», 11 «Другие необоротные материальные активы», 12 «Нематериальные активы») означает ввод их в эксплуатацию и оформляется в программе с помощью документа Ввод в эксплуатацию.

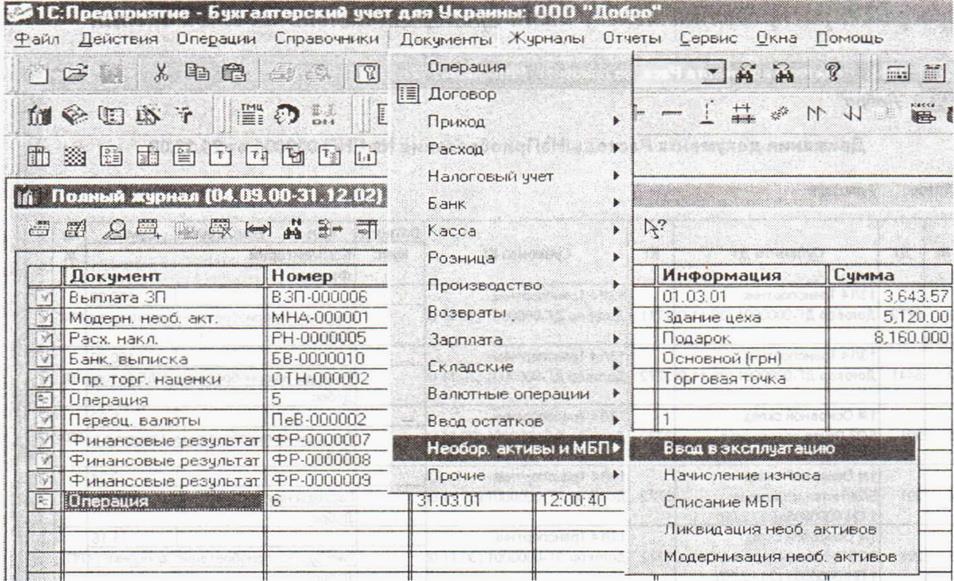

Документ Ввод в эксплуатацию создается с помощью команды меню Документы\Необор. Активы и МБП \Ввод в эксплуатацию (см. рис 9). Программа создаст форму документа Ввод в эксплуатацию, которая показана на рис. 10

Рис. 9 Выбор документа Ввод в эксплуатацию из меню

Рис. 10 Форма документа Ввод в эксплуатацию

Признаком начисления износа по тому или иному объекту в налоговом учете является включенный флажок Начисление износа в НУ в справочнике Необоротные активы (см. рис. 3). Здесь же определяется и группа основных фондов, которой принадлежит объект учета.

Для учета балансовой стоимости групп производственных основных фондов в План счетов программы введен забалансовый счет ОС «Балансовая стоимость ОС (налоговый учет)», имеющий следующие субсчета:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.