В реквизитах откуда = Иванов Г.П. и Куда = Сидорчук Е,В, указываются нужные сотрудники организации – МОЛы из справочника Место хранения. В табличной части документа Перемещение указывается следующая информация:

· Имя ТМЦ = Комп.ВХ ІІ 400 необоротного актива, который перемещается.

· Бухгалтерский счет учета = 106 «Инструменты, приборы и инвентарь». Его программа определяет автоматически по типу объекта учета.

· Стало – Имя объекта учета после перемещения.

· Счет = 106 «Инструменты, приборы и инвентарь» - Это счет учета объекта после перемещения.

Если на счете ведется количественный учет (например, 11 «Другие необоротные материальные активы», 12 «Нематериальные активы»), то в реквизите Кво нужно указать количество перемещаемых объектов учета. Процесс Перемещение объектов необоротных активов происходит по их учетной (закупочной) стоимости.

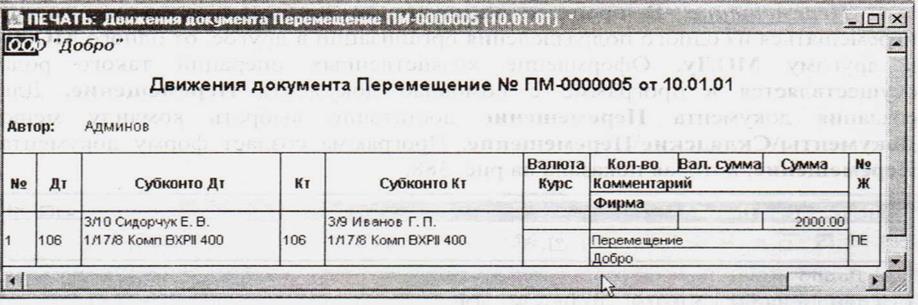

Проводка документа Перемещение формирует одну или несколько проводок, которые показаны на рисунке 18.

Рис. 18 Проводка документа Перемещение необоротных активов

Модернизация необоротных активов. В процессе своей хозяйственной деятельности каждая организация может проводить ремонт, модернизацию, другие виды работ с необоротными активами с целью поддержания их эксплуатационных качеств, повышения эффективности использования, а также продления срока службы.

Модернизация или ремонтные работы могут осуществляться как хозяйственным (силами самой организации), так и подрядным (силами сторонних организаций) способами.

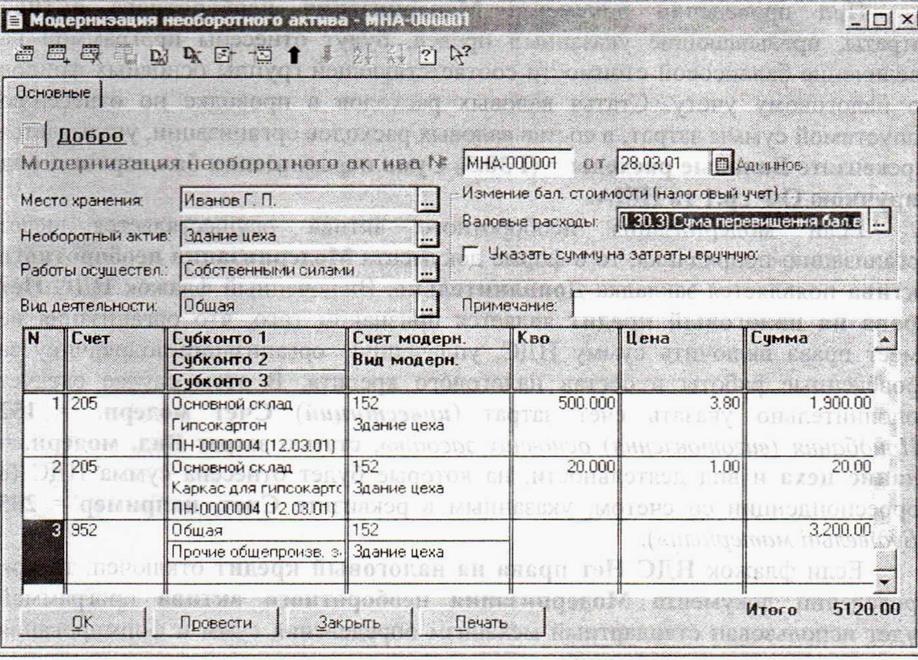

Бухгалтерский учет ремонта и модернизации необоротных активов должен выявить объем и себестоимость выполняемых ремонтных работ, правильно отразить изменения балансовой стоимости объектов основных фондов. Для этой цели в программе предусмотрен документ Модернизация необоротного актива. Документ Модернизация необоротного актива можно создать с помощью команды меню Докуметы\Необорот. активы и МБП\Модернизация необ. активов. Программа создаст форму документа Модернизация необоротного актива, которая показана на рисунке № 19.

Рис. 19 Форма документа Модернизация необоротного актива

Заполнение формы документа Модернизация необоротного актива данными следует начать с выбора реквизитов: Место хранения = Иванов Г.П. Необоротный актив = Здание цеха. Работы осуществл. = Собственными силами (или Через подрядчика). Вид деятельности = Общая (или Производственная, Торговая).

При оформлении настоящим документом ремонта или модернизации необоротного актива, по которому начисляется износ в налоговом учете, становится доступной группа реквизитов Изменения бал. стоимости (Налоговый учет).

После включения флажка Указать сумму на затраты вручную возможен просмотр и редактирование придела той суммы, в рамках которой организация имеет право отнести свои затраты на ремонт (модернизацию) к валовым расходам. В настоящий молмент этот придел составляет 5% совокупной балансовой стоимости групп основных фондов организации.

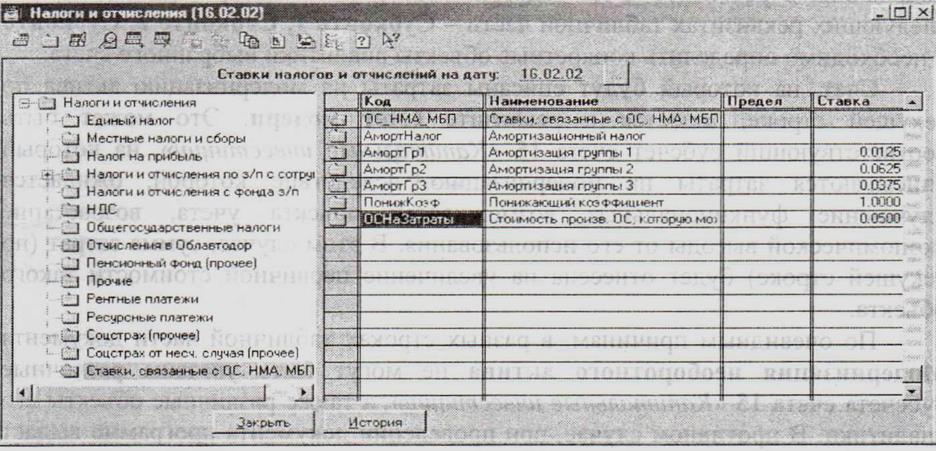

Ставка, по которой будет автоматически рассчитан данный предел затрат на ремонт в документе Модернизация необоротного актива задается в группе ОС_НМА_МБП справочника Налоги и отчисления (элемент ОСН а Затраты = Стоимость произв. ОС, которую можно отнести на затраты = 0,005). На рис. 20 показан элемент справочника Налоги и отчисления.

Рис 20 Элемент ОСН а Затраты в справочнике Налоги и отчисления

При проведении документа Модернизации необоротного актива затраты, превышающие указанный придел, будут отнесены программой на увеличение балансовой стоимости соответствующей группы основных фондов по налоговому учету. Статья валовых расходов в проводке по отнесению допустимой суммы затрат, в состав валовых расходов организации, указывается в реквизите Валовые расходы = (І 30.3) Сума перевищення бал. вартості над виручкою ОФ гр. 1 та НМА.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.