Если модернизация необоротного актива осуществляется через организацию-подрядчика, то в форме документа Модернизация необоротного актива появляется закладка Дополнительно. Включенный флажок НДС Нет права на налоговый кредит является признаком того, что организация не имеет права включить сумму НДС, уплаченную организации-подрядчику за проведенные работы в состав налогового кредита. В этом случае следует дополнительно указать счет затрат (инвестиций) Счет модерн. = 152 «Придбання (виготовлення) основних засобів”, статью затрат Вид. модерн. = Здание цеха и вид деятельности, на которые будет отнесена сумма НДС (в корреспонденции со счетом, указанном в реквизите Счет, например, = 205 „Будівельні матеріали”).

Если флажок НДС Нет права на налоговый кредит отключен, то при проведении документа Модернизация необоротного актива программой будет использоваться стандартный механизм определения сумм и формирования проводок по первому событию.

Заполнение табличной части документа Модернизация необоротного актива следует начинать с заполнения реквизита Счет = 205 „Будівельні матеріали” – бухгалтерского счета, корреспондирующего по кредиту со счетом Счет модерн. = 152 „Придбання (виготовлення) основних засобів”, на который будет списано затраты на модернизацию необоротного актива.

При проведении необоротного актива через организацию – подрядчика в реквизите Счет задается счет учета взаиморасчетов с ним. В следующих реквизитах табличной части – Субконто 1, Субконто 2, Субконто 3 необходимо определить конкретные объекты аналитики выбранного счета.

Счет, на который будут списаны затраты на модернизацию актива по текущей строке задается в реквизите Счет модерн. Это может быть соответствующий субсчет счета 15 «капитальные инвестиции», на который списываются затраты на модернизацию, вследствие которой, ожидается улучшение функциональных возможностей объекта учета, возрастание экономической выгоды от его использования. В этом случае, сумма затрат (по текущей строке) будет отнесена на увеличение первичной стоимости того объекта.

По очевидным причинам, в разных строках табличной части документа Модернизация необоротного актива не могут быть указаны различные субсчета счета 15 «Капитальные инвестиции», а также различные объекты его аналитики. В противном случае, при проведении документа программа выдаст соответствующее сообщение, и документ проведен не будет.

Если целью модернизации является обновление первичного ресурса необоротного актива, то в реквизите Счет модерн. указывается один из затратных счетов (например, 806 «Витрати запасних частин»), и сумма текущей затраты будет отражена в составе затрат текущего периода. При этом первичная стоимость объекта учета изменена не будет.

При проведении модернизации собственными силами в реквизите Кво указывается количество затрачиваемых единиц (материалов, запчастей) на проведение модернизации, а значение реквизитов Цена и Сумма недоступны для редактирования и будут рассчитаны программой при проведении документа Модернизация необоротного актива.

Если модернизация необоротного актива осуществляется через подрядчика, то в реквизите Сумма табличной части документа указывается стоимость текущей затраты.

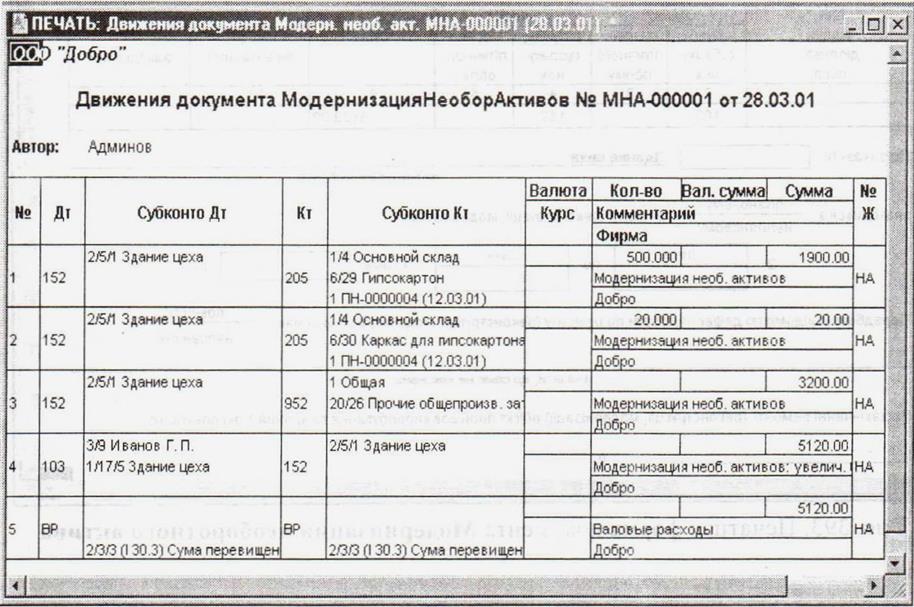

Для проведения документа модернизация необоротного актива нужно выбрать и нажать кнопку ОК или Провести, если вы не желаете закрытия окна документа. В процессе проведения документа программа формирует проводки, которые показаны на рис. 21.

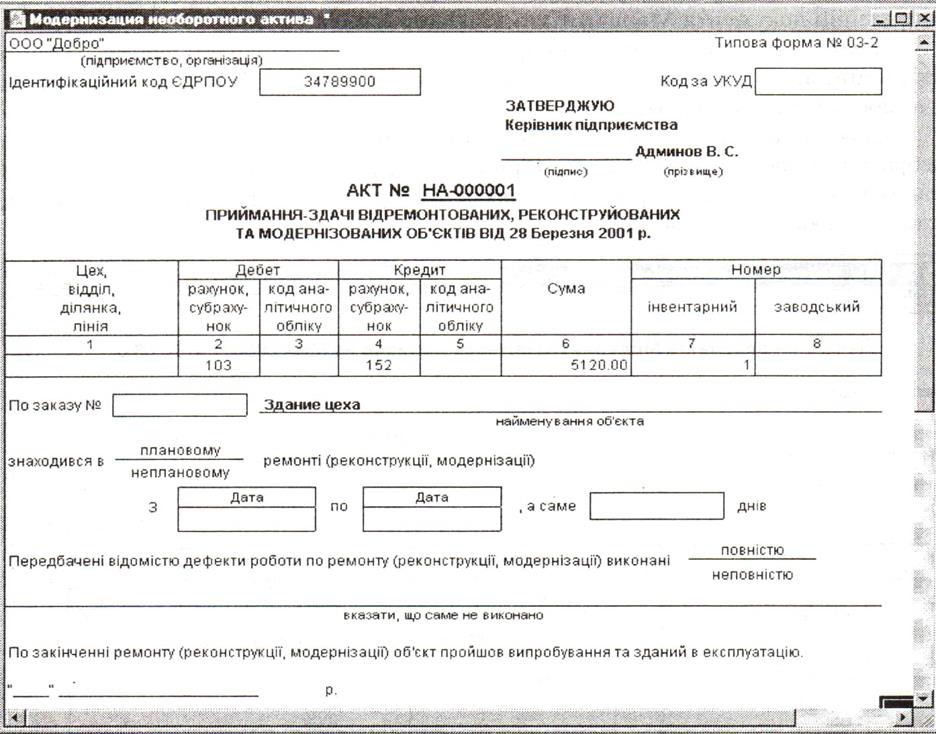

Кнопка Печать становится доступной после проведения документа. На рис. 22 представлена печатная форма документа Модернизация необоротного актива.

Рис 21 Проводки документа Модернизация необоротного актива

Рис. 22 Печатная форма документа Модернизация необоротного актива

Ликвидация необоротного актива. Для отражения в учете факта вывода из эксплуатации необоротных активов вследствие их реализации или списания в программе предусмотрен документ Ликвидация необоротных активов.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.