Глава 22. Методика оценки стоимости банка, основанная на его официальной отчетности

Оценка кредитных учреждений представляет собой один из самых сложных вопросов в оценочной деятельности. Это связано с тем, что кредитные учреждения выполняют специфические функции в экономике.

Они различаются между собой возможностями и ограничениями на проведение различных типов операций. Наиболее широкими возможностями обладают коммерческие банки, имеющие генеральную лицензию и возможность работать на внешних рынках (за рубежом).

Дадим некоторые необходимые определения понятий, которые используются в банковской деятельности и литературе.

Под риском подразумевается неопределенность в отношении будущих денежных потоков, вероятность потерь или недополучения доходов по сравнению с планируемыми, представленная в стоимостном выражении. В математическом понимании увеличение риска часто связывают с увеличением дисперсии ожидаемого дохода.

Кредитный риск – основной фактор, дестабилизирующий финансовое состояние кредитных организаций. Он представляет потенциальные потери при полном или частичном невозврате основной суммы долга и процентов по нему в сроки, установленные условиями договора.

Разновидности кредитного риска возникают: при официальном отказе от его дальнейшего обслуживания; пересмотре условий погашения долга; пересмотре сроков погашения долга; временной приостановке долговых выплат по техническим причинам (административные задержки, неэффективность проекта); трансферте платежей (разновидность странового кредитного риска).

Процентный риск – риск возможных потерь в результате изменения процентных ставок на рынке. Он возникает вследствие того, что банк выдает кредиты по фиксированным ставкам и на больший срок, а средства привлекает на более короткий срок и по «плавающим» ставкам.

Риск ликвидности – риск временной неплатежеспособности банка вследствие отсутствия ликвидных средств. К ним относятся наличность, деньги на корсчетах в ЦБ РФ и других банках, драгметаллы и др.

Рыночный риск – это риск изменения условий ведения бизнеса в результате изменения экономических условий. К нему относятся изменения курсов ценных бумаг, спрос на кредитные ресурсы, предложение денежных средств на рынке и другие макроэкономические факторы.

Важным фактором для оценщика является уровень его доходности. Приведем ряд показателей доходности.

Спрэд – это разница между ставками привлечения ресурсов и ставками размещения средств. Спрэд рассчитывается по формуле:

Процентная маржа равна разнице между процентными доходами и процентными расходами.

Непроцентная маржа равна разнице между непроцентными доходами и непроцентными расходами.

Маржа прибыли – это отношение чистой прибыли банка к совокупному доходу.

Мультипликатор капитала – это отношение активов к собственному капиталу банка.

Доходность капитала – это отношение чистой прибыли банка к собственному капиталу.

Доходность активов – это отношение чистой прибыли банка к активам.

В качестве исходных документов для определения стоимости банка будем использовать баланс и отчет о прибылях и убытках, утвержденные Положением Банка России № 205-П от 5 декабря 2002 года «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

Баланс составляется в соответствии с Планом счетов кредитной организации. При этом итог по счетам, разделам, балансу подсчитывается отдельно по активным и пассивным операциям. Для целей оценки нами предлагается приводимая ниже группировка статей баланса.

22.1. Активы банка

В первую статью агрегированного баланса мы относим раздел 2 исходного баланса «денежные средства и драгоценные металлы», в который входят подразделы «денежные средства» и «драгоценные металлы и природные драгоценные камни».

Во вторую статью «счета в Банке России» входят счета обязательных резервов кредитной организации по счетам в валюте РФ, перечисленных в банк России и обязательных резервов кредитных организаций по счетам в иностранной валюте, перечисленные в Банк России, а также корреспондентские счета кредитной организации в Банке России.

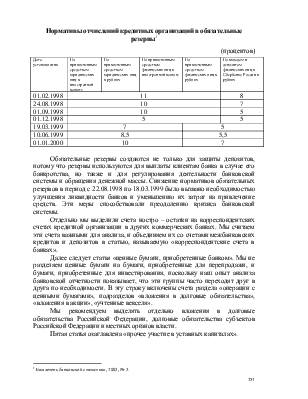

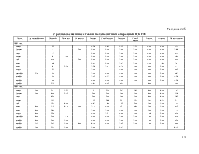

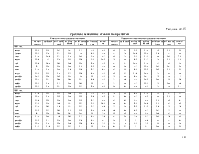

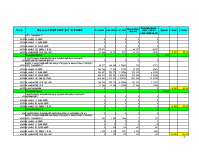

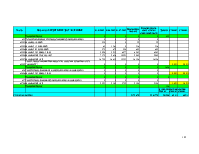

Обязательные резервы создаются кредитной организацией в соответствии с нормативами ЦБ РФ, ставки которых изменялись так, как приведено в следующей таблице.

Таблица 22.1

Нормативы отчислений кредитных организаций в обязательные резервы[1]

(процентов)

|

Дата установления |

По привлеченным средствам юридических лиц в иностранной валюте |

По привлеченным средствам юридических лиц в рублях |

По привлеченным средствам физических лиц в иностранной валюте |

По привлеченным средствам физических лиц в рублях |

По вкладам и депозитам физических лиц в Сбербанке России в рублях |

|

01.02.1998 |

11 |

8 |

|||

|

24.08.1998 |

10 |

7 |

|||

|

01.09.1998 |

10 |

5 |

|||

|

01.12.1998 |

5 |

5 |

|||

|

19.03.1999 |

7 |

5 |

|||

|

10.06.1999 |

8,5 |

5,5 |

|||

|

01.01.2000 |

10 |

7 |

|||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.