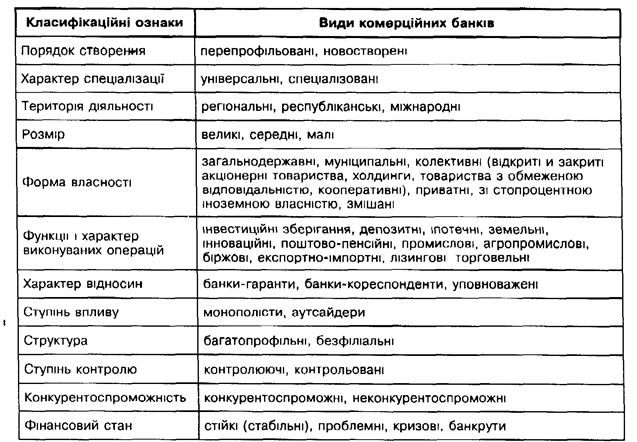

кінській справі. Науково обгрунтована, раціональна і оптимальна класифікація дала б змогу найкраще враховувати специфічні властивості перехідної економіки, могла б сприяти повнішому виявленню істотних факторів щодо піднесення рівня господарсько-фінансової діяльності в усіх галузях економіки, а разом із тим зростання дієвості та ролі комерційних банківських інститутів у цьому процесі. Пропонуємо на розсуд читача (див. табл. І) класифікацію мережі комерційних банків, критерії і показники діяльності цих фінансових утворень, звичайно, не претендуючи на незаперечну істину, яку не можна похитнути.

*

Таблиця І. Класифікація комерційних банків.

Основна визначальна, провідна функція банків за умов перехідної, а згодом і створеної реально цивілізованої економіки — це посередництво у фінансовій і кредитній сфері, обслуговування господарсько-фінансових операцій. Посередництво виражається у процесі продажу рахунків фінансових вимог (скажімо, депозитів) приватним клієнтам, а також державі. Одна з функцій комерційних банків проявляється в тому, щоб зменшувати ризик для індивідуальних рахунків за допомогою об'єднання нагромаджень і використання їх для створення великих диверсифікованих груп активів (їхніх сукупностей), інакше кажучи, функціональне призначення комерційних банків — це акумуляція, зберігання і використання фінансових ресурсів.

Що ж до переваг у роботі, то, без сумніву, першість — за універсальними банками, які здебільшого є й великими. Іншим же банківським уСТаНО-^П "фінанси України", 3'98

вам, особливо тим, що працюють у провінції, на кожному з етапів свого розвитку доцільно визначити пріоритетні напрямки діяльності з урахуванням своїх можливостей, специфіки регіону, в якому вони працюють.

Все ж за умов перехідної, змішаної економіки інтенсивний розвиток малого й середнього підприємства об'єктивно зумовлює існування банків різного типу. Як переконує світовий досвід, середні банки здатні у багатьох випадках забезпечувати стабільність в цілому банківської системи в економічно розвинутих державах. Характерною закономірністю поступу банківської діяльності є диверсифікація банків на противагу об'єднанню. Це є незаперечний закон життя банківської системи в ринкових умовах. Основними принципами функціонування комерційного банку мають стати дотримання законності, економічної доцільності, конфіденційнісгь, професіоналізм, відповідальність.

Продовжуючи цей аспект питання, зазначимо, що у світовій економіці, у банківській сфері, в тому числі й у діяльності комерційних банків відбулися деякі зрушення, іцо було зумовлено змінами у банківському законодавсиві, перебудовою виробничої структури, появою нових видів та інструментів проведення комерційними банками нетрадиційних операцій, що сприяло надходженню у дохідні фінансові активи, створенню нових напрямків розвитку банківської справи. Вказані процеси засвідчують перехід до універсальності банківської діяльності, що відбувся практично в усіх розвинутих країнах за останні два десятиріччя ". Поряд із цим значний розвиток одержала й зворотна тенденція — до посилення спеціалізації. У межах цієї тенденції динамічний розвиток одержали нетипові раніше для комерційних банків операції — лізинг і факторинг, проектне фінансування, управління портфелем інвестицій, консультаційні послуги '4 В той же час вказані тенденції розвитку банківської справи мають як міжнародний, так і національний відтінок. Так, зокрема, тенденція до універсалізації банківської діяльності досить відчутно проявляє себе у ФРН, де універсальні комерційні банки становлять за різними оцінками від 85 до 95% кредитних установ країни і здійснюють різні види послуг, за виключенням емісії банкнот і надання іпотечних кредитів. Універсальний характер здійснюваних операцій притаманний і комерційним банкам Швеції, Нідерландів, Норвегії, Бельгії, Люксембургу 15.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.