Сокращение налоговых поступлений вызвано падением, прежде всего, нефтегазовых доходов не только в долях ВВП, но и в абсолютном выражении. Поступления таможенных пошлин сократились на 25% в номинальном выражении, или на 1,1 п.п. ВВП (во многом за счет падения вывозных пошлин на нефть и нефтепродукты). По НДПИ номинальное падение достигло 14%, или 0,7 п.п. ВВП. Снижение нефтегазовых доходов в целом вызвано заметным падением цен на нефть, причем эти бюджетные последствия были частично компенсированы ослаблением курса рубля к доллару США2.

Также можно отметить, что в 2016 г. предельная ставка экспортной пошлины на нефть сохранилась на уровне 42%, в то время как ставка НДПИ на нефть выросла с 766 до 857 руб. за тонну. Эти законодательные изменения, по сути нарушившие логику проведения «налогового маневра», также способствовали снижению потерь федерального бюджета вследствие падения цен на нефть.

В то же время по ряду налогов отмечен рост поступлений, как в номинальном выражении, так и в долях ВВП. Поступления в федеральный бюджет от НДС на товары, производимые на территории РФ, увеличились на 8,6% в номинальном выражении, или 0,2 п.п. ВВП; доходы от НДС на импортные товары номинально выросли на 7,9%, или на 0,1 п.п. ВВП; акцизы на товары, производимые на территории РФ, – на 19,4%, или 0,1 п.п. ВВП. Увеличение поступлений по указанным налогам лишь частично компенсировало падение нефтегазовых доходов и оказалось не способно изменить отрицательную динамику налоговых доходов в целом.

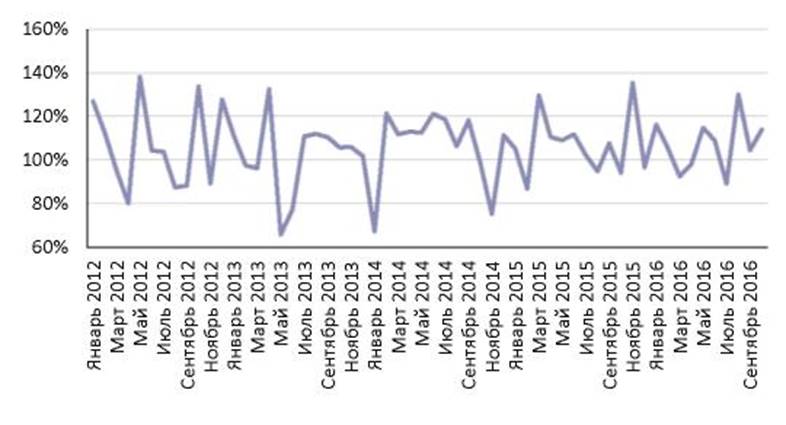

В соответствии с предварительными итогами исполнения региональных и местных бюджетов за 10 месяцев 2016 г., доходы консолидированных бюджетов субъектов Российской Федерации выросли на 4,4% по сравнению с аналогичным периодом прошлого года, в то время как по итогам 1-го полугодия этот рост составлял лишь 2,7%. Увеличилось количество регионов, доходы консолидированного бюджета которых превысили соответствующий уровень прошлого года (67 против 55 по итогам 1-го полугодия), а также число регионов, темпы роста доходов консолидированного бюджета которых превысили уровень инфляции за 12 месяцев (34 против 24). Это связано с относительно неплохими показателями роста доходов в августе (130% к августу 2015 г.) и октябре (113,9% к октябрю 2015 г.) (рис. 3.1).

Рисунок 3.1 - Темпы роста общего объема доходов консолидированных бюджетов субъектов РФ к аналогичному периоду прошлого года, %

Таким образом, средние темпы роста доходов консолидированных бюджетов субъектов РФ за 10 месяцев 2016 г. существенно приблизились к уровню индекса потребительских цен за 12 месяцев (106,1%), что дает некоторую надежду на сохранение реального объема доходов регионов на уровне 2015 г.

Вместе с тем, динамика доходов консолидированных бюджетов субъектов РФ продолжает носить волатильный характер, что затрудняет прогнозирование развития ситуации до конца 2016 г.

Более высокие темпы роста доходов консолидированных бюджетов обусловлены повышением средних темпов роста поступлений налога на прибыль организаций (113,3% за июль-август 2016 г. против 100,7% за 1-ое полугодие к соответствующему периоду предыдущего года), акцизов (138,2% против 130,2%), налога на имущество организаций (117,2% против 106,8%), а также безвозмездных поступлений от бюджетов других уровней (101,6% против 89,5%).

Кроме того, несмотря на некоторое снижение темпов роста поступлений НДФЛ (106,5% за июль-август 2016 г. против 108,4% за 1-ое полугодие), они сохранялись на уровне выше инфляции, что в значительной степени определялось положительной динамикой налоговой базы НДФЛ, которая с начала 2016 года вышла из длительного понижательного тренда (рис. 3.2).

Рисунок 3.2 -. Темпы роста общего объема поступлений НДФЛ

В консолидированные бюджеты субъектов РФ и среднемесячной номинальной начисленной заработной платы, % к аналогичному периоду предшествующего года

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.