Наиболее остро недостатки антимонопольного регулирования вследствие несовершенства законодательства проявились в сфере ценообразования. Несмотря на то, что формально ведется реестр доминирующих на рынке предприятий, должным образом не предусмотрен контроль над установлением монопольно высоких цен при падении производства (ярким примером служит «взрыв» цен на сельскохозяйственную продукцию в октябре 2007 г.).

Помимо этого, антимонопольное законодательство так же обладает рядом недостатков:

1. Запретительный и ограничивающий характер, а не стимулирующий. Для развития конкуренции, как правило, одного антимонопольного регулирования оказывается недостаточно, необходимы усилия по созданию институциональных условий для развития конкурентной среды.

2. антимонопольная политика относится к пассивным направлениям экономического регулирования: вмешательство государства происходит при нарушении действующих законов.

3. трудности с определением эффективности мер, предотвращающих негативные последствия. Например, размеры санкций и таковы, что для крупных предприятий, доминирующих на рынке, в случае нарушения антимонопольного законодательства особой проблемы не составят, в то время как потери для общества могут оказаться существенными.

4. Органы власти оказывают существенное влияние на дела, связанные с нарушением антимонопольного законодательства. Уникальность российской экономики и специфика развития ее конкурентной среды обусловлена тем, что доминирующее положение многих компаний определяется не успехами удовлетворения потребительского спроса, а охраной со стороны государственных структур.[8]

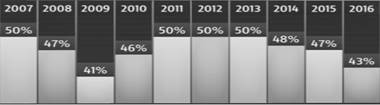

Еще одной проблемой в российской экономике является высокая степень зависимости российской экономики от внешнеторговой конъюнктуры, которая создает серьезные риски нестабильности бюджетных поступлений, особенно при развитии кризисных явлений в мировой экономике. По данным Министерства финансов РФ, в 2013 году доля нефтегазовых доходов в доходах федерального бюджета составила 50,2%.[9] (рис.3)

Рис.3. Доля нефтегазовых доходов в доходах федерального бюджета России.

Для России, с учетом высокой зависимости налоговых доходов от цен на нефть, образуется своего рода «неопределенность», т.к. поступления в бюджет сильно зависимы от колебаний цен на нефть на мировом рынке. Из-за этого ограничены возможности для бюджетного маневра в целях существенного увеличения бюджетных расходов по направлениям, обусловливающим экономическое развитие страны, даже при понимании объективной необходимости этих расходов.

Помимо этого, структура бюджетных расходов не является оптимальной для стимулирования экономического развития. Направляемых из бюджета средств на реализацию отвечающих потребностям экономического развития проектов не только недостаточно, но и зачастую получаемый социально-экономический эффект несоразмерен объему израсходованных на заданные цели средств.

Еще одним недостатком бюджетно-налоговой политики является то, что межбюджетные отношения пока не в полной мере настроены на стимулирование региональных и муниципальных органов к созданию условий для предпринимательской и инвестиционной деятельности. Высока зависимость региональных и местных бюджетов от финансовой помощи, поступающей из других бюджетов бюджетной системы РФ.

Так же, важно отметить, что России не удалось избежать практики постоянных фрагментарных изменений налогового законодательства. Даже при улучшении условий налогообложения для ведения предпринимательской деятельности это обусловливает необходимость постоянного отслеживания изменений и внесения корректив в планы финансовой деятельности, что вызывает дополнительные затраты, особенно у субъектов малого и среднего предпринимательства. Постоянное ожидание таких изменений препятствует реализации долгосрочных инвестиционных проектов по причине низкой предсказуемости налоговых издержек при разработке бизнес-планов.[10]

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.