12. На підставі на підставі договору з

покупцем «Инструменты, ООО» (див. п. 6) створіть документ «Приходная накладная (товари)» від

14.01 поточного року. Для цього у «Полном журнале» виділить необхідний договір

та натисніть кнопку ![]() «Ввод на

основании». Певні поля у документі, що створиться, заповняться автоматично.

Встановіть у полі Тип цен – оптові. Та оберіть склад своєї фірми з

довідника «Места хранения». У табличній частині оберіть зі своєї групи

товар – «Кухня «Мария», кількість – 2 шт. Перевірте значення полів: Цена

(без НДС) - 3 085,833; Сумма (с НДС) – 3 703,00. Сформуйте

друковану форму документа натиснувши кнопку «Печать».

Проведіть документ натиснувши кнопку «ОК».

«Ввод на

основании». Певні поля у документі, що створиться, заповняться автоматично.

Встановіть у полі Тип цен – оптові. Та оберіть склад своєї фірми з

довідника «Места хранения». У табличній частині оберіть зі своєї групи

товар – «Кухня «Мария», кількість – 2 шт. Перевірте значення полів: Цена

(без НДС) - 3 085,833; Сумма (с НДС) – 3 703,00. Сформуйте

друковану форму документа натиснувши кнопку «Печать».

Проведіть документ натиснувши кнопку «ОК».

Облік послуг

Список послуг, які може надавати фірма своїм контрагентам-замовникам, ведеться в довіднику «Номенклатура». При введенні нового елемента в цю групу довідника в реквізиті Вид варто вибрати значення «услуга».

Завдання

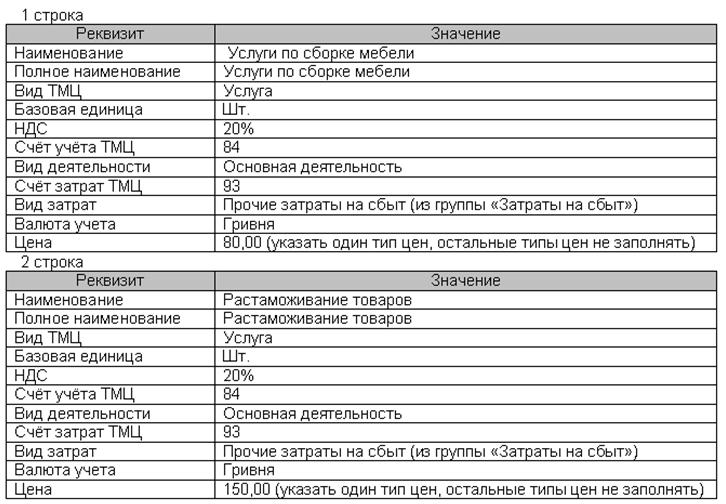

13. У довіднику «Номенклатура» у групі з назвою своєї фірми відкрийте папку з назвою «Послуги», що була створена у п.1. у ній слід створити два рядки (елементи) заповнивши реквізити згідно до рис. 29.

Рис. 29. Заповнення групи «Послуги»

Для

відображення в обліку факту надання послуг стороннім організаціям у

конфігурації призначений документ «Оказание услуг». У формі документа вказується

контрагент-замовник, вид взаєморозрахунків із ним за надані послуги

(реквізит Вид торговли) і ставка ПДВ (реквізит Вид НДС),

категорія цін і валюта документа. Договір і документ-підстава задаються стандартним

способом кнопкою ![]() .

.

Завдання

14. На підставі рахунку-фактури від 14.01 з контрагентом «Союз, ЗАО» (див. п.7) створіть документ «Оказание услуг» (ДОКУМЕНТЫ → РАСХОД → ОКАЗАНИЕ УСЛУГ). Тип цен – дрібнооптові. Заповніть табличну частину документу вібравши у полі Услуга створену у п. 13 послугу по збіранню мебелі, Количество дорінює одиниці, Цена + - 280.00 (вводиться вручну).

Для відображення послуг сторонніх організацій

в 1С призначений документ «Услуги сторонних организаций». У формі документа вказується

організація-контрагент, вид взаєморозрахунків

із ним за отримані послуги (реквізит Вид торговли), номер акту виконаних

робіт постачальника. Договір і

документ-підстава задаються стандартним способом кнопкою ![]() . Специфікація табличної частини документу повністю аналогічна документу

«Приходная накладная».

. Специфікація табличної частини документу повністю аналогічна документу

«Приходная накладная».

Завдання

15. Оформіть вхідний акт виконаних робіт (ДОКУМЕНТЫ → ПРИХОД → УСЛУГИ СТОРОННИХ ОРГАНИЗАЦИЙ) від 16.01 поточного року для контрагента Київська регіональна митниця (група «Прочие»). Встановіть вид торговли – «за наличные», тип цен – дрібнооптові. Заповніть табличну частину документа згідно з рис. 30. Натисніть кнопку «ОК».

Рис. 30. Заповнення документу «Услуги сторонних организаций»

16. Сформуйте проводки за торгівельними операціями документом «Формирование проводок по торговим операциям» від 16.01 поточного року (ДОКУМЕНТЫ ® РЕГЛАМЕНТНЫЕ ДОКУМЕНТЫ ® ФОРМИРОВАНИЕ ПРОВОДОК ПО ТОРГОВЫМ ОПЕРАЦИЯМ). У полі Порядок формирования оберіть «Формировать детальные проводки по каждому документу».

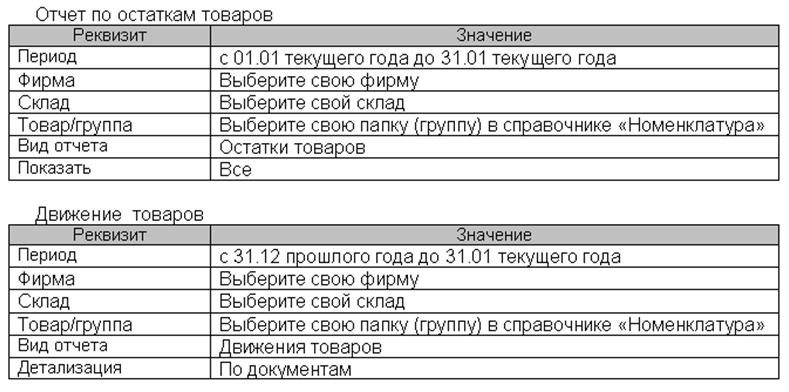

17. Перевірте залишки товарів на складі своєї фірми. Для цього сформуйте «Отчет по остаткам товаров» (ОТЧЁТЫ ® ОСТАТКИ ТОВАРОВ). Заповніть реквізити формування звіту (рис. 31) та натисніть кнопку «ОК». Не закриваючи звіт, натисніть кнопку «Настройка» (верхньому лівому куті звіту) та задайте реквізити для нового звіту «Движение товаров». Натисніть кнопку «ОК».

Рис. 31. Реквізити звітів

Лабораторна робота №4

Тема: Облік основних засобів та нематеріальних активів в системі "1С: Підприємство".

Завдання до лабораторної роботи

В ході виконання лабораторної роботи необхідно ознайомитися з принципами обліку основних засобів (ОЗ) та нематеріальних активів (НМА) у 1С: внесення залишків ОЗ та НМА; заповнення довідника «Необоротные активы»; оформлення документів з придбання, нарахування зносу, модернізації та ліквідації ОЗ та НМА.

Хід роботи

Заповнення довідника «Необоротные активы»

Визначна роль у виробничо-господарчій діяльності фірми належить основним фондам. Облік наявності ОЗ ведеться на рахунку 10 та 11. Бухгалтерський облік НМА ведеться на рахунку 12.

Завдання

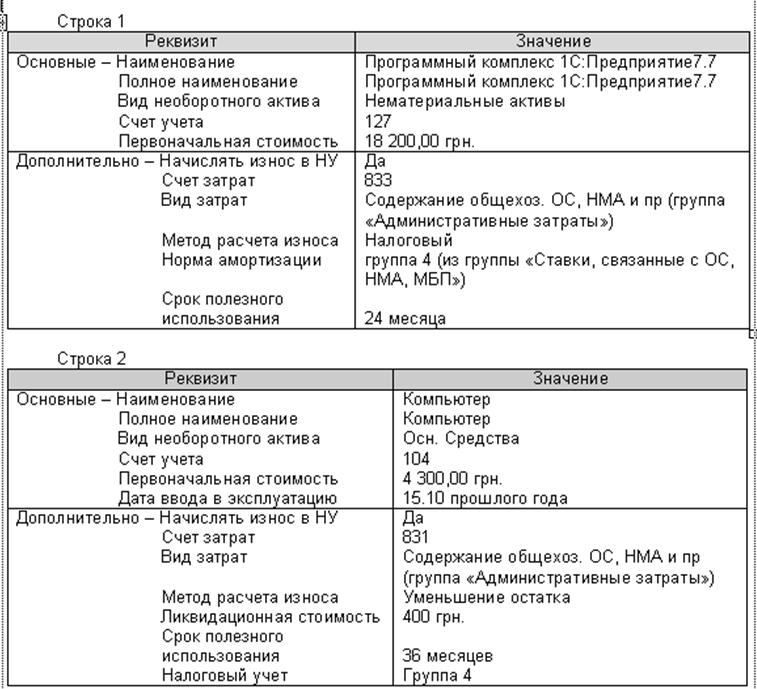

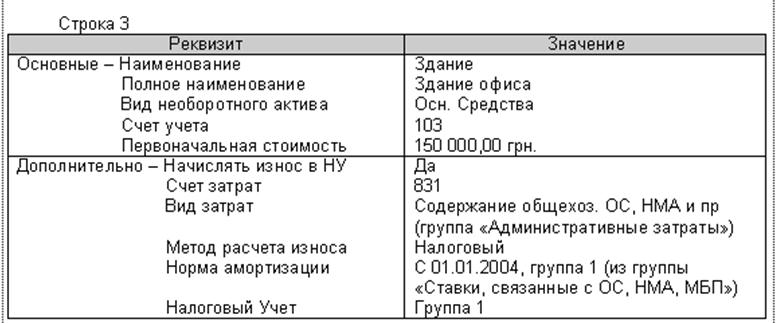

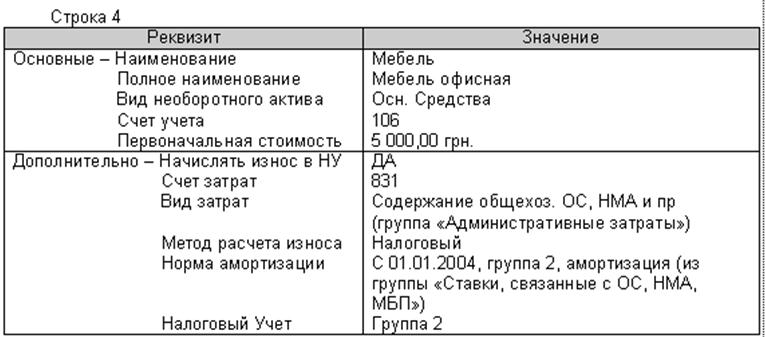

1. Створіть у довіднику «Необоротные активы» (СПРАВОЧНИКИ → НЕОБОРОТНЫЕ АКТИВЫ) папку з назвою своєї фірми. Увійдіть у створену папку та додайте чотири нових рядки (елементи), заповнюючи їх реквізити як на рис. 32.

Рис. 32. Реквізити довідника «Необоротные активы»

Рис. 32. (закінчення)

Введення залишків ОЗ та НМА

Введення залишків ОЗ та НМА відбувається за допомогою реєстрації відповідних операцій. При введені операції для внесення інформації у бухгалтерському обліку про первісну вартість ОЗ чи НМА використовується у дебеті операції відповідний рахунок необоротного активу, а у кредиті допоміжний рахунок 00. При внесенні зносу – дебет допоміжного рахунку 00 та кредит відповідного рахунку амортизації ОЗ чи НМА. Крім того для відображення інформації у податковому обліку про первісну вартість та знос необоротних активів використовуються забалансові рахунки:

НА – балансова вартість НМА;

ОС – балансова вартість ОС.

Завдання

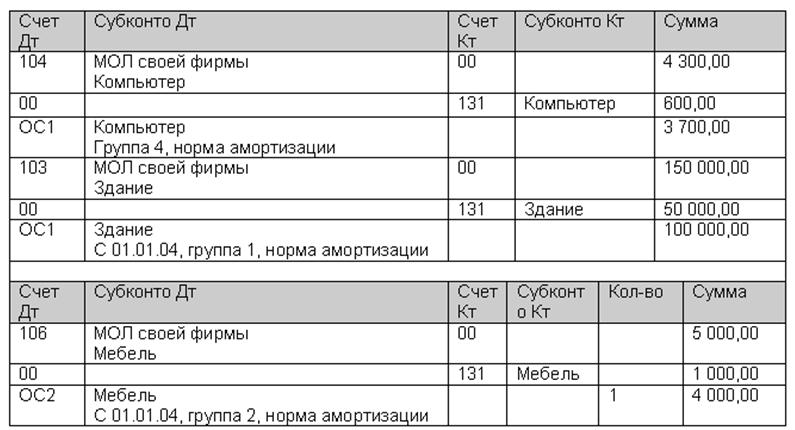

2. Створіть нову операцію з введення залишків НМА від 31.12 минулого року (ДОКУМЕНТЫ – ОПЕРАЦИЯ) згідно до інформації рис. 33. Перевірте себе: сума операції по вводу початкових залишків НМА повинна дорівнювати 41 860,00 грн.

Рис. 33. Введення залишків НМА

3. Створіть нову операцію з введення залишків ОЗ від 31.12 минулого року (ДОКУМЕНТЫ – ОПЕРАЦИЯ) згідно до інформації рис. 34. Перевірте себе: сума операції по вводу початкових залишків ОЗ повинна дорівнювати 318 600,00 грн.

Рис. 35. Введення залишків ОЗ

4. Перевірте залишки ОЗ та НМА за своєю фірмою. Для цього сформуйте звіт «Журнал-ордер по субконто» (ОТЧЁТЫ ® БУХГАЛТЕРИЯ ® ЖУРНАЛ-ОРДЕР ПО СУБКОНТО), встановивши наступні параметри відбору: период с 31.12 минулого року по 31.12 минулого року, фирма – оберіть власну фірму, счет – 10. Всі інші поля залишити за замовченням незмінними. Натисніть кнопку «ОК».

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.