1. Для того, щоб сформувалися проводки за торгівельними операціями, створіть від 28.02 поточного року документ «Формирование проводок по торговим операциям» (ДОКУМЕНТЫ ® РЕГЛАМЕНТНЫЕ ДОКУМЕНТЫ ® ФОРМИРОВАНИЕ ПРОВОДОК ПО ТОРГОВЫМ ОПЕРАЦИЯМ). У полі Порядок формирования оберіть «Формировать детальные проводки по каждому документу».

Натисніть кнопку «Сформировать проводки».

Документ «Финансовые результаты» є регламентним і призначений для виконання наступних операцій: закриття рахунків обліку витрат по елементах (рахунків класу 8), закриття рахунку обліку загальновиробничих витрат (рахунку 91) і нарешті, визначення кінцевого фінансового результату по видах діяльності підприємства, тобто закриття всіх рахунків обліку доходів і видатків (рахунків класу 7, 8, 9) на відповідного субрахунку рахунку «79»). Кожна з перерахованих операцій відповідає певному етапу визначення фінансових результатів підприємства (режиму роботи документа) і задається в реквізиті Этап определения финансовых результатов його діалогової форми.

Завдання

2. Для реализації процедур обліку витрат та визначення фінансового результату діяльності вашої фірми необхідно по черзі створити три документи (ДОКУМЕНТЫ – РЕГЛАМЕНТИРОВАННЫЕ ДОКУМЕНТЫ – ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ) спираючись на інформацію із табл.1, що наведена нижче.

Таблиця 1

Закриття рахунків витрат та визначення фінансового результату

|

Документ |

Опис документу |

|

1-й документ: Дата: 31.03 поточного року Реквизит Этап определения финансовых результатов встановлений у значенні «Закрытие элементов затрат (счета класса 8)» |

Відбувається списання сальдо рахунків класу 8 по елементах витрат на рахунки, які зазначені для кожного елемента (виду витрат) у формі довідника «Виды затрат». При цьому, якщо рахунок закриття не зазначений у довіднику, то списання сальдо рахунку по такому виду витрат не відбувається. |

|

2-й документ: Дата: 31.03 поточного року Реквизит Этап определения финансовых результатов встановлений у значенні «Закрытие общепроизвод-ственных затрат (счет 91)» |

Закриття рахунку «91», тобто розподіл суми загальновиробничих витрат між рахунком обліку собівартості продукції (рахунок «23») і рахунком обліку собівартості реалізованої готової продукції (рахунок «901»). Поточна сума постійних витрат визначається автоматично при проведенні документа як сальдо рахунку «91» по всіх видах витрат, для яких у формі елемента довідника «Виды затрат» включений прапорець «Относится к постоянным общепроизводственным затратам». |

|

3-й документ: Дата: 31.03 поточного року Реквизит Этап определения финансовых результатов встановлений у значенні «Определение финансового результата» |

Відбувається списання сальдо рахунків обліку доходів і видатків підприємства (рахунків класу 7, 8, 9) на відповідного субрахунку рахунку «79» у розрізі кожного виду діяльності організації. При визначенні фінансового результату не закривається рахунок «98» |

Регламентним документом, що підлягає обов'язковому уведенню в інформаційну базу наприкінці кожного місяця є документ «Закрытие периода». Цей документ виконає переоцінку залишків коштів на всіх рахунках компанії (по управлінському обліку) і залишків взаєморозрахунків з контрагентами (як по управлінському, так і по фінансовому обліку). По управлінському обліку він приведе у відповідність залишки грошей і залишки взаєморозрахунків з контрагентами в основній валюті й валюті рахунку/валюті взаєморозрахунків (угод), по фінансовому обліку - виконає переоцінку залишків по взаєморозрахунках з контрагентами (крім боргів по авансах) стосовно базової валюти (гривні). Виявлені курсові різниці будуть відбиті в складі доходів/видатків фірми.

Завдання

3. Створіть документ "Закрытие периода" (ДОКУМЕНТЫ – РЕГЛАМЕНТИРОВАННЫЕ ДОКУМЕНТЫ – ЗАКРЫТИЕ ПЕРИОДА) від 31.03 поточного року. Натисніть кнопку «ОК».

Регламентні звіти

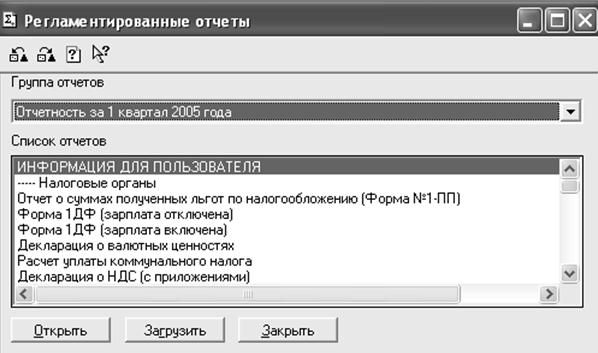

Після закриття періоду та визначення фінансового результату від діяльності фірми стає об’єктивно необхідним формування стандартних звітів (ОТЧЕТЫ ® БУХГАЛТЕРИЯ ® РЕГЛАМЕНТИРОВАННЫЕ ОТЧЕТЫ (рис. 66). При формуванні звітів зверніть увагу, що вони постійно поновлюються, тому у вікну «Група звітів» необхідно обирати найновішу версію звітності.

Рис. 66. Формування регламентних звітів

При роботі зі звітами необхідно обирати свою фірму (у деяких обов’язково вказувати співробітника), встановлювати період формування документу (поточний квартал, або місяць за який відбувалась реєстрація господарчих операцій фірми). Документи бажано формувати з копійками.

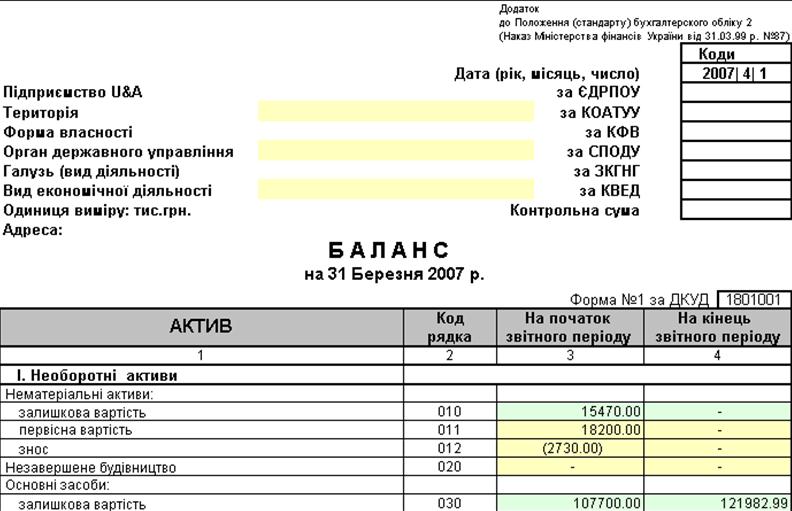

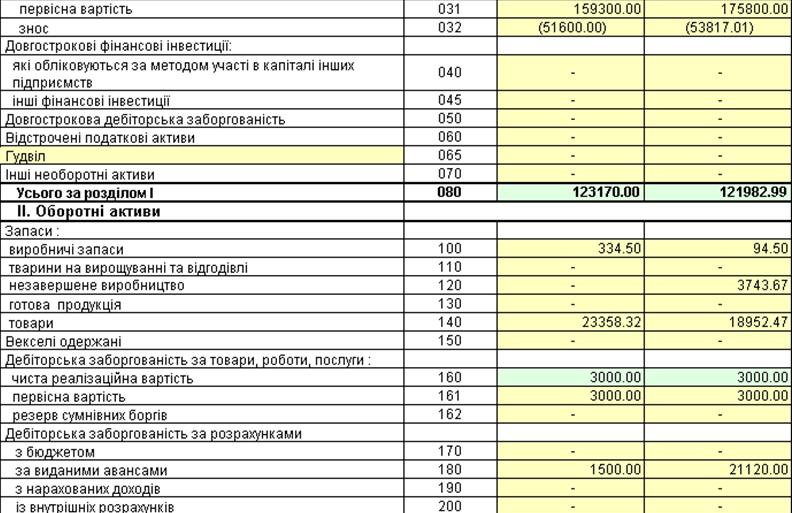

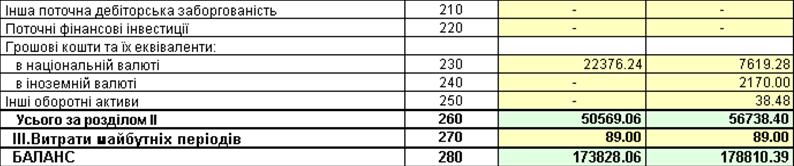

Обов’язковими для формування є документи: баланс, звіт про фінансові результати, звіт про власний капітал, звіт про рух грошових коштів, звіт про дебіторську та кредиторську заборгованість, декларація про ПДВ.

Рекомендована література

1С: Предприятие 7.7. Конфигурация «Бухгалтерия+Торговля+ +Склад+Зарплата+Кадры для Украины. Руководство по ведению учета (описание кнфигурации). – М.: Фирма «1С». 2001. – 648с.

Уткин Ю. А. Краткий курс бухгалтерского учета с помощью программы 1С: Бухгалтерия 7.7 для Украины. – Харьков: Вид-во, 2003. – 308 с.

Шеремет О.А. Учебно-методический комплекс «1С:Бухгалтерия 7.7. для Украины». / О.А. Шеремет, Т.С. Рябинина, А.С. Старцев. – К.: Фирма «1С», 2004. – 264с.

Додаток А

Міністерство освіти та науки України

Харківський державний економічний університет

про виконання лабораторних робіт з курсу:

Інформаційні системи та технології обліку

Виконав (ла):

Студент (ка) 4 курсу, ___ групи

факультету ОА

Іванов (а) І.І.

Викл. кафедри ІС

________________

(ПІБ викладача)

Харків-2007р.

Додаток Б

Закінчення дод. Б

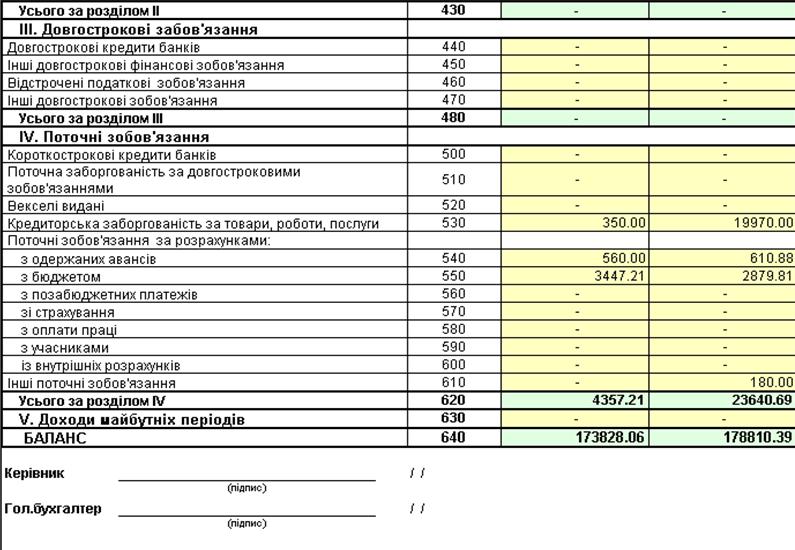

Додаток В

Рис. В.1. Залишки товарів на складі фірми

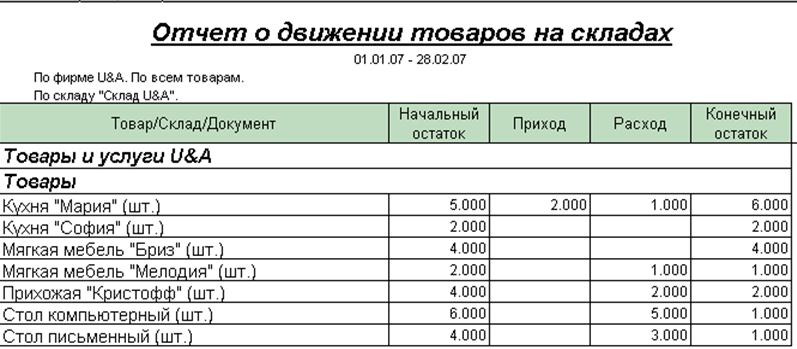

Рис. В.2. Звіт про рух товарів на складі фірми

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.