При проведенні «Банковской выписки» реєструють зміну стану взаєморозрахунків із контрагентами і залишків коштів на розрахунковому рахунку (рахунках) одночасно як у бухгалтерському, так і в оперативному обліку.

Завдання

16.

Оформіть документ «Банковская выписка» (ДОКУМЕНТЫ

→ БАНК → БАНКОВСКАЯ ВЫПИСКА) від 16.01 поточного року. Використовуючи

кнопку «Подбор» зі

значенням «По счетам», заповніть

надходження коштів за товар від контрагента Союз,

ЗАО. У вікні, що відкрилося знайдіть документ «Счет-фактура» вашої фірми

з контрагентом Союз, ЗАО. Подвійним щигликом миші оберіть цей документ

та закрийте вікно з переліком рахунків. Якщо випадково Ви вибрали декілька

документів, з’являться відповідні рядки в «Банковской выписке». Зайві слід видалити

за допомогою кнопки ![]() ,

залишивши тільки той рядок де є сума за операцією.

,

залишивши тільки той рядок де є сума за операцією.

У

цьому ж документі відбийте рух коштів за розрахунковим рахунком фірми, для

цього натисніть кнопку «Заполнить по платежкам», та оберіть пункт «За

дату документа». При цьому на питання ![]() - відповісти «ні».

- відповісти «ні».

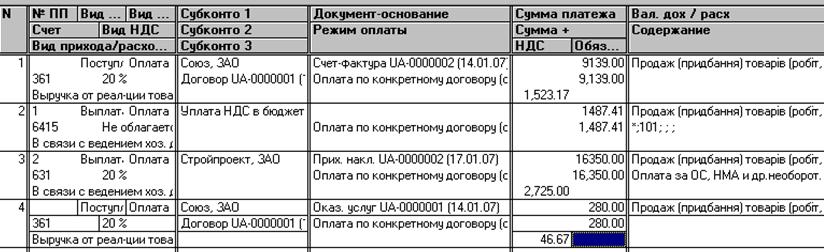

Крім цього необхідно слід додати новий рядок у табличній специфікації документу та заповнити його вручну так, як вказано на рис. 60. (операція №4).

Рис.60. Заповнення банківської виписки

Після

заповнення усіх рядків таблична частина документу повинна мати вигляд як показано

на рис. 60. Якщо документ заповнено вірно, то розрахунок підсумкової суми приходу і витрати за випискою (кнопка ![]() ) має дорівнювати

9419,00 грн. та 21107,41 грн. відповідно.

) має дорівнювати

9419,00 грн. та 21107,41 грн. відповідно.

Лабораторна робота №8

Тема:Облік валютних операцій в середовищі системи "1С: Підприємство".

Завдання до лабораторної роботи

В ході виконання лабораторної роботи необхідно ознайомитися з принципами обліку валютних операцій у системі 1С: особливостями заповнення довідника «Счета нашей фирмы» та формування інформації у довіднику «Валюты»; оформленням операцій з купівлі, продажу та переоцінки валютних цінностей; реєстрацією операцій з оплати іноземному контрагенту.

Хід роботи

Робота з довідниками

Фірма може мати господарські зв'язки з іноземними партнерами, розрахунки з якими здійснюються, як правило, в іноземній валюті.

Для бухгалтерського обліку операцій, пов'язаних із рухом валюти, використовуються наступні рахунки бухгалтерського обліку:

302 «Каса в іноземній валюті»;

312 «Поточні рахунки в іноземній валюті»;

314 «Інші рахунки в іноземній валюті»;

333 «Грошові кошти в дорозі в національній валюті» (незважаючи на те, що цей субрахунок не валютний, але саме він використовується при здійсненні операцій купівлі валюти);

334 «Грошові кошти в дорозі в іноземній валюті».

Довідник «Счета нашей фирмы» окрім інформації про готівкові так і про безготівкові рахунки фірми у гривневому еквіваленті ще містить інформацію про валютні рахунки фірми. Відмінність від формування гривневих рахунків полягає у виборі значення у полі Валюта. Якщо обрана валюта не є гривнею, то рахунок автоматично вважається валютним та для нього бухгалтерські рахунки встановлюються рівними 302, 312, 314.

Довідник «Валюты» - призначений для збереження списку валют, історії їх курсів та використовується при формуванні бухгалтерських проводок за рахунками, для яких встановлений признак ведення валютного обліку. Довідник має однорівневу структуру. Для кожного елементу довідника є обов’язковим заповнення коду, найменування, короткого найменування, курс НБУ та кратність. При заповненні коду валюти варто користуватися Класифікатором іноземних валют. Реквізит Кратность задає котирувальну одиницю валюти, Курс НБУ – курс даної валюти. Якщо кратність дорівнює одиниці, то у полі Курс НБУ, вводиться кількість гривень, що відповідає одиниці даної валюти.

При зміні курсу валюти необхідно ввести нове значення курса для даної валюти. Усі попередні значення курса та кратності зберігаються разом с датами їх зміни та можуть бути переглянуті чи змінені у спеціальному вікні, яке відкривається після натискання кнопки «История». Якщо комп’ютер має доступ до Internet, можна скористатися кнопкою «Загрузка курса».

Оформлення покупки валюти

Заповнення форми документа «Покупка валюты» варто почати з указівки гривневого розрахункового рахунка, з якого були списані гроші на купівлю валюти (що до моменту введення дійсного документа, він вже повинен бути оформлений «Банковской выпиской»), та валютного рахунка, на який буде зроблене оприбутковування валюти. Вибір цих значень здійснюється з довідника «Счета нашей фирмы». Далі вноситься наступна інформація:

сума валюти, що купується (реквізит Сумма валюты);

сума валюти, що купується, у перерахуванні на гривні за курсом її придбання – реквізит Сумма (грн.) вартість валюти за податковим обліком, що буде відбита за дебетом рахунка ВЛ при проведенні документа;

уповноважений банк (аналітика за рахунком «333»);

сума комісійних у гривнях.

У реквізиті «Итого» відобразиться загальна сума гривень, витрачена на купівлю валюти.

Для формування проводок по включенню сум сплачених комісійних, збору на обов'язкове державне пенсійне страхування до складу операційних витрат підприємства, а також проводки по відображенню курсової різниці на закладці «Дополнительно» повинні бути визначені рахунки обліку витрат (доходів) і відповідні об'єкти їх аналітики. Вид діяльності для рахунків витрат/доходів вказується в однойменному реквізиті закладки «Основные».

Статті валових витрат у проводках відносно суми комісійної винагороди, суми збору на обов'язкове державне пенсійне страхування до складу валових витрат вказуються в реквізитах Покупка та Пенсионный відповідно.

Після заповнення всіх необхідних реквізитів форми документ потрібно – зберегти і провести (кнопка «ОК»).

Завдання

1. Оформіть документ «Банковская выписка» (ДОКУМЕНТЫ → БАНК → БАНКОВСКАЯ ВЫПИСКА) від 01.02 поточного року для переказу певної суми розрахункового рахунку («311») на рахунок «333», яка необхідна для покупки валюти. Оберіть свою фірму та у відповідності до неї буде обрано ваш розрахунковий рахунок. У табличній специфікації документу створіть новий рядок та заповнити його реквізити вручну так, як вказано на рис. 61.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.