5. Перевірте правильність проведення податкових накладних. Для цього сформуйте «Реестр налоговых накладных» (ОТЧЁТЫ ® БУХГАЛТЕРИЯ ® РЕЕСТР НАЛОГОВЫХ НАКЛАДНЫХ), задавши наступні параметри відбору: Фирма – оберіть свою фірму, Период – 1-й квартал поточного року. Натисніть кнопку «Печать». Інформація про отримані фірмою податкові накладні знаходиться у першому розділі реєстру.

6. Отриману інформацію слід порівняти з записами, зробленими у «Книге приобретений» (ОТЧЁТЫ ® БУХГАЛТЕРИЯ ®КНИГА ПРИОБРЕТЕНИЙ), задавши наступні параметри відбору Фирма – оберіть свою фірму, Период – 1-й квартал поточного року. Натисніть кнопку «Печать».

Лабораторна робота №7

Тема: Облік касових операцій та операцій із банківськими рахунками в системі "1С: Підприємство".

Завдання до лабораторної роботи

В ході виконання лабораторної роботи необхідно ознайомитися з принципами ведення взаєморозрахунків та обліку коштів на базі системи 1С: принципами побудови та функціонування довідників «Счета нашей фирмы» та «Контрагенты»; веденням обліку взаєморозрахункових господарчих операцій; обліком касових та банківських операцій; формуванням вихідних документів.

Хід роботи

Робота з довідниками

Довідник «Контрагенты». Довідник містить інформацію про контрагентів фірми (юридичних та фізичних осіб). Цей довідник використовується як при введені та редагуванні документів, так і для ведення аналітичного обліку на рахунках бухгалтерського обліку. Довідник, для зручності користувача, має декілька рівнів ієрархії. Тому рекомендується кожного контрагента заносити у відповідну групу. Але це не означає, що контрагент-покупець не може бути контрагентом-продавцем. Форма опису контрагентів в конфігурації реалізована у вигляді картотеки. Відомості, які необхідно ввести про контрагента поєднані у декілька груп, кожна з яких розташовується на відповідній закладці діалогу. Якщо контрагент є іноземною особою то для нього обов’язковим є встановлення у реквізиті Вид значення «нерезедент». Від повноти внесеної інформації залежить правильність заповнення багатьох документів (платіжних доручень, прибуткових/видаткових накладних та ін.). Обов’язковим для проведення розрахунків є наявність відповідних розрахункових рахунків, які задаються на відповідній закладці. Робота з довідником аналогічна роботі з будь-яким іншим довідником.

Конфігурація, що призначена для роботи студентів має довідник вже заповнений початковими даними про декількох контрагентів. Змінювати інформацію про контрагентів можна, але не рекомендується.

Довідник «Счета нашей фирмы». Для збереження інформації про рахунки фірми, що були описані вище (див. лаб. раб № 2, п.5), використовується довідник «Счета нашей фирмы». Цей довідник підпорядкований довіднику «Фирмы», тому для роботи з ним слід відкрити спочатку довідник «Фирмы» та вибрати у ньому фірму, а потім відкрити довідник «Счета нашей фирмы». Також можна використовувати спосіб що був описаний у лаб. раб. №.2 п.5.

Довідник

«Счета нашей фирмы» містить інформацію як про готівкові так і про

безготівкові рахунки фірми. Найменування рахунку можна задавати довільно. При

створенні нового рахунку слід обрати відповідну валюту. Наявність прапорця у

полі ![]() вказує,

що це банківський розрахунковий рахунок, для каси це поле має залишатися

вільним. У полі Счет слід ввести бухгалтерський рахунок, на якому буде

враховуватися рух грошових коштів по цьому елементу (301, 311, 313). Якщо новий

рахунок є безготівковим, то слід заповнити банківські реквізити та обрати

відповідний банк. Ця інформація буде використана при формуванні друкованої

форми документу «Платежное поручение» и «Счет-фактура». При

створенні готівкового рахунку, для вірної нумерації касової книги, слід задати останній

номер листа касової книги на момент початку роботи.

вказує,

що це банківський розрахунковий рахунок, для каси це поле має залишатися

вільним. У полі Счет слід ввести бухгалтерський рахунок, на якому буде

враховуватися рух грошових коштів по цьому елементу (301, 311, 313). Якщо новий

рахунок є безготівковим, то слід заповнити банківські реквізити та обрати

відповідний банк. Ця інформація буде використана при формуванні друкованої

форми документу «Платежное поручение» и «Счет-фактура». При

створенні готівкового рахунку, для вірної нумерації касової книги, слід задати останній

номер листа касової книги на момент початку роботи.

Завдання щодо роботи с довідником «Счета нашей фирмы» були описані у лаб. раб. №.2 п.5.

Введення залишків за взаєморозрахунками

Залишки за взаєморозрахунками з контрагентами в системі 1С вводяться документом «Ввод остатков по кредиту». У зв’язку з тим, що у системі ведеться окремий облік за покупцями та поставщиками, то і залишки за взаєморозрахунками слід вводити окремими документами. При вводі початкових залишків взаєморозрахунків з покупцем, в документі необхідно встановити Вид клієнта «Покупатель», а для введення взаєморозрахунків з постачальником – Вид клієнта має бути встановлений у значенні «Поставщик». Реквізит Счет встановлюється у відповідності до виду клієнта. Якщо контрагент заборгував фірмі, то борг за кредитом вводиться як позитивне число (зі знаком «+»), якщо фірма заборгувала контрагенту, то борг за кредитом вводиться як негативне число (зі знаком «-»). Крім того важливе значення належить реквізиту «Вид операции», який забезпечує розподіл боргу покупці чи постачальника, як авансового відвантаження або авансової оплати.

Завдання

1. Зареєструйте аванс від покупця за відвантаження товару. Для цього створіть документ «Ввод остатков кредита» (ДОКУМЕНТЫ → ВВОД ОСТАТКОВ → ВВОД ОСТ. КРЕДИТА) від 31.12 минулого року. Заповніть реквізити цього документу (рис. 52).

Рис. 52. Реквізити документу "Ввод остатков кредита"

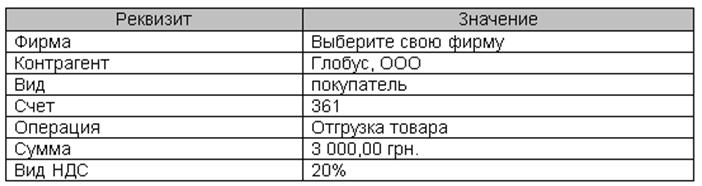

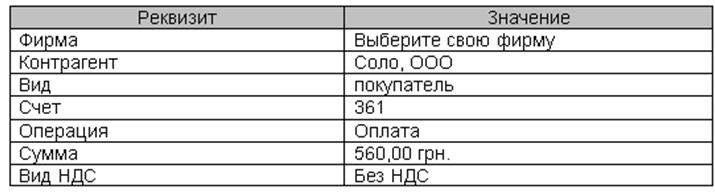

2. Відбийте заборгованість покупця за відвантажений товар. Для цього створіть документ «Ввод остатков кредита» (ДОКУМЕНТЫ → ВВОД ОСТАТКОВ → ВВОД ОСТ. КРЕДИТА) від 31.12 минулого року. Заповніть реквізити цього документу (рис. 53).

Рис. 53. Реквізити документу "Ввод остатков кредита"

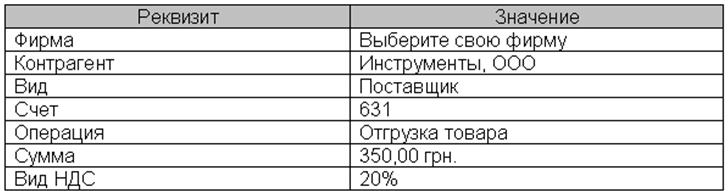

3. Зареєструйте наявність авансу постачальнику за відвантаження товару. Для цього створіть документ «Ввод остатков кредита» (ДОКУМЕНТЫ → ВВОД ОСТАТКОВ → ВВОД ОСТ. КРЕДИТА) від 31.12 минулого року. Заповніть реквізити цього документу (рис. 54).

Рис. 54. Реквізити документу "Ввод остатков кредита"

4. Відбийте заборгованість перед постачальником за відвантажений товар. Для цього створіть документ «Ввод остатков кредита» (ДОКУМЕНТЫ → ВВОД ОСТАТКОВ → ВВОД ОСТ. КРЕДИТА) від 31.12 минулого року. Заповніть реквізити цього документу (рис. 55).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.