Придбання ОЗ

Завдання

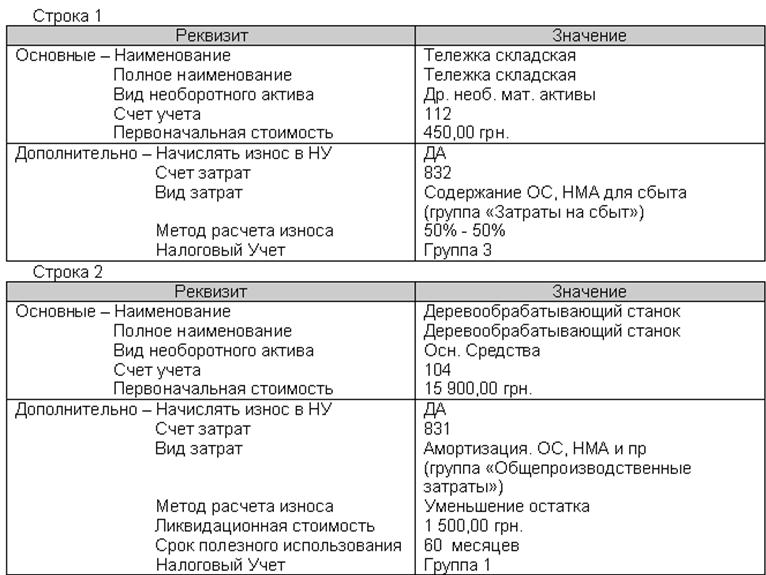

5. Для оформлення операцій придбання нових необоротних активів у довіднику «Необоротные активы» (СПРАВОЧНИКИ → НЕОБОРОТНЫЕ АКТИВЫ) відкрийте папку з назвою своєї фірми та в ній створіть ще два нових елементи, заповнюючи їх реквізити згідно з рис. 36.

Рис. 36. Створення нових необоротних активів

Більшість необоротних активів надходить на фірму у результаті придбання їх за плату у інших організацій, тобто за рахунок капітальних інвестицій, бухгалтерський облік яких йде на 15 рахунку. Тому перед оформленням операцій з придбання необоротних активів слід заповнити довідник «Инвестиции».

Завдання

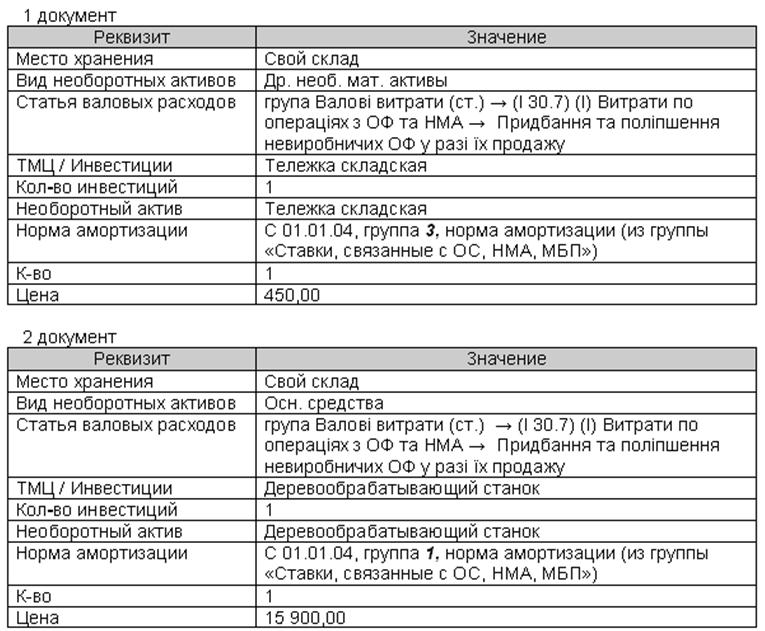

6. У довіднику «Инвестиции» (СПРАВОЧНИКИ → ПРОЧИЕ → БУХГАЛТЕРИЯ → ИНВЕСТИЦИИ) створіть групу з назвою своєї фірми створіть два елементи згідно з даними рис. 37.

Рис. 37. Реквізити довідника «Инвестиции»

Факт придбання необоротних матеріальних і нематеріальних активів відбивається в типовій конфігурації з допомогою документа «Приходная накладная». Якщо не маємо документу-підстави, то заповнення нової накладной починається з вибору постачальника та його виду. Також обирається місце збереження (склад або матеріально-відповідальна особа) своєї фірми та вид активу, який надходить.

Завдання

7. Оформіть придбання необротного активу у постачальника «Стройпроект, ЗАО» від 16.01 поточного року. Для цього оберіть ДОКУМЕНТЫ → ПРИХОД → ПРИХОДНАЯ НАКЛАДНАЯ. У реквізиті Места хранения – вкажіть свій склад, Что приходуем – задайте значення «ОС, НМА и др. необорот. мат. активы», Тип цен – дрібнооптові, Вид торговли – безготівковий розрахунок. Таблична специфікація документу має відповідати рис. 38.

Рис. 38. Заповнення документу «Приходная накладная»

Прийняття

необоротних активів до бухгалтерського обліку означає введення їх у експлуатацію

та оформлюється у 1С за допомогою документа «Ввод в эксплуатацию».

Заповнення документу починається з вибору відповідної опції ![]() , встановлення

потрібного значення місця збереження, чи матеріально-відповідальної особи, за

якої вони будуть числитись.

, встановлення

потрібного значення місця збереження, чи матеріально-відповідальної особи, за

якої вони будуть числитись.

Завдання

8. Сформуйте по черзі два окремих документи від 17.01 поточного року з введення в експлуатацію придбаних у п.7 активів (ДОКУМЕНТЫ → НЕОБОРОТНЫЕ АКТИВЫ И МБП → ВВОД В ЭКСПЛУАТАЦИЮ). Реквізити кожного з документів мають відповідати інформації з рис. 39. Для полегшення заповнення реквізитів документу використовуйте механізм заповнення за залишками (кнопка «Заполнить – по остаткам»).

Рис.39. Введення в експлуатацію придбаних активів

9. Перевірте залишки ОЗ та НМА за своєю фірмою. Для цього сформуйте звіт «Журнал-ордер по субконто» (ОТЧЁТЫ ® БУХГАЛТЕРИЯ ® ЖУРНАЛ-ОРДЕР ПО СУБКОНТО), встановивши наступні параметри відбору: Период с 31.12 минулого року по 31.01 поточного року, Фирма – оберіть власну фірму, Счет – 10, увімкніть опцію данные по субсчетам та у опції детализация встановіть значення «операція». Всі інші поля залишити за замовченням незмінними. Натисніть кнопку «ОК».

Нарахування зносу

Для відображення щомісячного нарахування зносу за всіма матеріальними та нематеріальними активами у бухгалтерському обліку та щоквартального – у податковому обліку в типовій конфігурації передбачений документ «Начисление износа». Для вибору варіанту нарахування зносу слід обрати відповідну опцію у його діалоговій формі. Начислення зносу в бухгалтерському обліку відбувається одночасно для усіх матеріальних та нематеріальних необоротних активів за методом, який вказаний для кожного об’єкту в довіднику «Необоротные активы». Нарахування зносу в податковому обліку відбувається лише для тих активів які у довіднику мають позначку в опції начислять износ в НУ.

Завдання

10. Проведіть нарахування зносу: ДОКУМЕНТЫ → НЕОБОРОТНЫЕ АКТИВЫ И МБП → НАЧИСЛЕНИЕ ИЗНОСА.

10.1. В бухгалтерському обліку за січень (дата документу 01.01 поточного року).

10.2. В бухгалтерському обліку за січень (дата документу 01.02 поточного року).

10.3. В податковому обліку за перший квартал (дата документу 01.01 поточного року).

11.

Перевірте наявність проводок з нарахування зносу для ОФ, НМА та інших необоротних

активів. Для цього в журналі «Необоротные активы и МБП» по черзі

встановлюючи курсор на кожному документі «Начисление износа», перегляньте

проводки, які він сформував, натискаючи на панелі інструментів кнопку ![]() ("Проводки").

("Проводки").

Модернизация и ликвидация ОС

У процесі господарчої діяльності кожне підприємство може проводити ремонт, модернізацію, інші види робіт з необоротними активами з метою підтримання їх експлуатаційних якостей, підвищення ефективності використання, а також подовження терміну служби. Модернізація, ремонтні роботи можуть виконуватися як господарчими (силами власне фірми) та і підрядними (силами сторонніх організацій) засобами. Бухгалтерський облік ремонту та модернізації активів повинен виявити обсяги та вартість ремонтних робіт, що виконуються, вірно віддзеркалити зміну балансової вартості об’єктів основних фондів.

Завдання

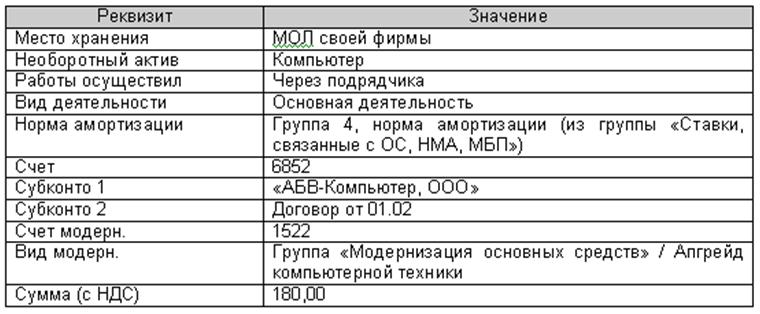

12. Проведіть модернізацію «Комп’ютера» від 10.02 поточного року через підрядника «АБВ-Компьютер, ООО» (ДОКУМЕНТЫ → НЕОБОРОТ. АКТИВЫ И МБП → МОДЕРНИЗАЦИЯ НЕОБОР. АКТИВОВ). Заповніть реквізити документу згідно до рис. 40.

Рис. 40. Модернізація необоротного активу

Для відображення в обліку факту виводу із експлуатації матеріальних або нематеріальних активів внаслідок їх реалізації чи списання у 1С використовується документ «Ликвидация необоротных активов». У документі обирається варіант вибуття необоротних активів та відповідно вказується рахунок валових доходів/расходів. При виводі із експлуатації об’єктів ОЗ у результаті їх ліквідації у закладці «Дополнительно» слід обрати варіант ліквідації та статтю витрат на яку спишеться залишкова вартість необоротних активів.

Завдання

13. Оформіть ліквідацію необоротного активу «Програмний комплекс 1С: Підприємтсво 7.7» від 10.02 поточного року (ДОКУМЕНТЫ → НЕОБОРОТ. АКТИВЫ И МБП → ЛИКВИДАЦИЯ НЕОБОР. АКТИВОВ) заповнивши реквізити створеного документу як зазначено на рис.41.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.