В динамике финансовых результатов можно отметить следующие изменения.

По данным табл. 1 выручка от реализации строительно-монтажных работ в 2005 г. составила 42806 тыс. р., что в 9,2 раза больше величины в начале анализируемого периода. В большей степени такому повышению способствовало увеличение объема строительно - монтажных работ, выполненных собственными силами предприятия, на 246, 6 %. Вместе с тем, наблюдалось увеличение выполнения производственной программы по видам подрядных работ: на 302,3 %.

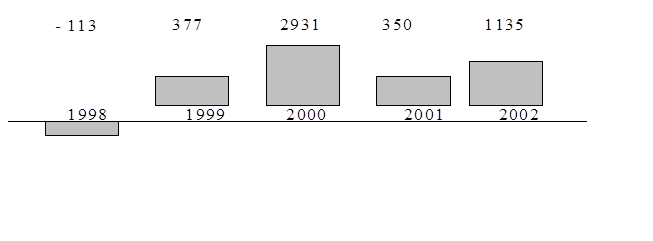

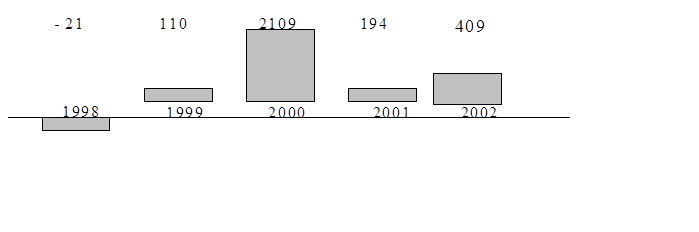

За 2001 – 2005 годы предприятие имело прибыль, величина которой увеличилась на 299 тыс. р. (371, 8 %). Это произошло, главным образом, за счет увеличения выручки от реализации строительно-монтажных работ на 34976 тыс. р. (546, 7 %), валовой прибыли на 758 тыс. р. (301 %).

Величина валовой прибыли в 2005 г. по сравнению с 2004 г. снизилась на 2581 тыс. р. Это в большей степени связано с увеличением себестоимости строительно-монтажных работ на 2298 тыс. р. и уменьшением их объема на 14,3 %.

В 2001 году организация работала с отрицательным результатом, что объясняется, в основном, большой величиной накладных расходов: на содержание и обслуживание площадок производственного назначения и др. Величина убытка составила 21 тыс. р.

В настоящее время на предприятии наблюдается тенденция к увеличению размера прибыли

Динамика валовой прибыли и чистой прибыли предприятия представлена на рис. 1 и рис. 2.

Рисунок 1 - Динамика валовой прибыли за 2001 – 2005 г.г., тыс. р.

Рисунок 1 - Динамика валовой прибыли за 2001 – 2005 г.г., тыс. р.

Рисунок 2 - Динамика чистой прибыли за 2001 –2005 г.г., тыс. р.

Рисунок 2 - Динамика чистой прибыли за 2001 –2005 г.г., тыс. р.

2. Формирование учетной политики организации

2.1 Учетная политика и нормативное регулирование бухгалтерского учета

Система нормативного регулирования бухгалтерского учета в Российской Федерации закреплена в федеральном законе «О бухгалтерском учете» и имеет четыре уровня. Каждому уровню соответствуют свои документы и органы, которые эти документы принимают.

Первый уровень – федеральные законы, постановления Правительства РФ и указы президента. Они принимаются Федеральным собранием или утверждаются постановлением Правительства или указом президента. Общее руководство бухгалтерским учетом возложено на Правительство РФ. Основным документом на этом уровне является ФЗ «О бухгалтерском учете».

Второй уровень – положения по бухгалтерскому учету (ПБУ), в которых разъясняются и конкретизируются принципы и базовые понятия по отдельным участкам учета. Общее методологическое руководство бухгалтерским учетом возложено на Министерство РФ. В настоящее время разработано и действует 20 Положений по основным участкам бухгалтерского учета.

Третий уровень – методические указания, инструкции, рекомендации, план счетов бухгалтерского учета. Эти документы конкретизируют методы применения правил и приемов бухгалтерского учета.

Четвертый уровень – локальные акты самой организации, в которых приводятся приемы, применяемые организацией, и выбранные с учетом особенностей ее хозяйствования. К таким актам относятся рабочий план счетов, приказ по учетной политике, коллективный договор и т.п.

Все четыре уровня тесно взаимосвязаны. Но наиболее важными, основополагающими являются документы первого уровня. Документы более низких уровней не могут противоречить документам более высокого уровня. Если возникают противоречия в положениях документов одного уровня, то действуют положения документа более позднего по времени.

Нормативные документы бухгалтерского учета можно разделить одновариантные, которые предусматривают только один способ отражения в бухгалтерском учете активов и обязательств, и многовариантные, которые предполагают выбор варианта учета наиболее адекватно отражающего условия хозяйствования организации. Если в нормативных документах вообще нет описаний правил учета, то организация самостоятельно определяет способы ведения учета в рамках общих правил бухгалтерского учета. Кроме того, если установленные правила учета не позволяют достоверно отразить имущественно-финансовое положение организации, то организация может отступать от этих правил, раскрывая и обосновывая отступления в учетной политике.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.