МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КУЙБЫШЕВСКИЙ ФИЛИАЛ

По дисциплине: Эконометрика

на тему: «Построение моделей временных рядов»

Вариант 22

Выполнил студент группы ФБК-151

_________________

(подпись, дата)

Проверил:

Оценка__________

_________________

(подпись, дата)

Куйбышев 2008

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КУЙБЫШЕВСКИЙ ФИЛИАЛ

УТВЕРЖДАЮ

Директор КФ НГТУ

________________

(подпись, дата)

Дисциплина: « Эконометрика »

ЗАДАНИЕ

на курсовую работу студенту группы ФБК – 151

Тема курсовой работы: « Построение моделей временных рядов»

Целевая установка: Проведение экономического анализа заданных временных рядов для прогнозирования их значений.

Основные вопросы, подлежащие исследованию:

Объем курсовой работы: 34 машинописных листов (через 1 интервал).

Срок доклада о ходе написания курсовой работы: до «___»__________200__ г.

Срок сдачи курсовой работы: «___»__________200__ г.

|

Руководитель: ________________________ (подпись, дата) |

Студент: _______________ (подпись, дата) |

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………………..4

1 ПЕРВИЧНЫЙ СТАТИСТИЧЕСКИЙ АНАЛИЗ……………………………..….6

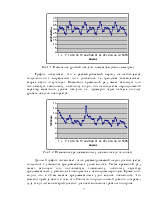

1.1 Построение графиков временных рядов……………………………………….6

1.2 Вычисление среднего значения, дисперсии, меры разброса………………….8

1.3Вычисление автоковариационной и автокорреляционной функции. Построение коррелограммы………………………………………………………...8

2 ПОСТРОЕНИЕ МОДЕЛИ ВРЕМЕННОГО РЯДА……………………….…….11

2.1 Построение модели для неслучайных компонент……………………...…….11

2.2 Проверка остатков на автокорреляцию с помощью критерия Дарбина – Уотсона…………………………………………………………………………...…23

2.3 Структурные изменения……………………………………………………….25

ЗАКЛЮЧЕНИЕ…………………………………………………………………….32

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………………………………34

Термин эконометрия (эконометрика) был введен в научную литературу в 1930 году норвежским статистиком Рагнаром Фришем для обозначения нового направления научных исследований, возникшего из необходимости научно-обоснованного подтверждения и доказательства концепций и выводов экономической теории результатами количественного анализа рассматриваемых процессов.

В этой связи можно сказать, что основная задача эконометрики состоит в построении моделей специфического типа (эконометрических моделей), описывающих взаимообусловленное развитие социально-экономических процессов, на основе информации, отражающей распределение их уровней во времени или (и) в пространстве однородных объектов. Эти модели используются в анализе и прогнозировании общих закономерностей и конкретных количественных характеристик рассматриваемых процессов, определении управляющих воздействий.

Вследствие этого в самом широком толковании эконометрию можно рассматривать как объединение ряда дисциплин – экономической теории (включая микро- и макроэкономику, социальную сферу), социально-экономической статистики и теории измерения общественных процессов, математической статистики и методов экономико-математического моделирования.

При эконометрическом исследовании имеют место две стороны проблемы обеспечения высокого качества его результатов – качественная и количественная. Качественная заключается в установлении соответствия между построенной эконометрической моделью и лежащей в ее основе концепцией, а количественная – в точности аппроксимации (подгонки) имевшихся количественных и качественных характеристик рассматриваемых процессов данными модельных расчетов.

Построение эконометрической модели является центральной проблемой любого эконометрического исследования, поскольку ее «качество» непосредственно определяет достоверность и обоснованность результатов анализа тенденций развития, прогнозов рассматриваемых социально-экономических процессов, а также вытекающих из них выводов, в том числе и по вопросам разработки необходимых управленческих мероприятий.

Данная тема актуальна, потому что временные ряды позволяют более полно понять и изучить экономические процессы в экономике, способны давать их характеристику и изучать их поведение в будущем.

Целью моей курсовой работы является проведение экономического анализа заданных временных рядов для прогнозирования их значений.

Исходя из поставленной цели, мною были сформулированы следующие задачи:

1. Построить графики временных рядов.

2. Провести первичный статистический анализ временных рядов.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.