В 2005 году РЕГИОБАНК начал реализацию программы ипотечного кредитования в соответствии со стандартами ОАО «Агентство ипотечного жилищного кредитования». Ипотечные кредиты выдаются для приобретения жилья на вторичном рынке на срок до 30 лет. Кредитами могут воспользоваться все клиенты, имеющие соответствующий уровень платежеспособности.

Привлеченные сбережения населения к началу 2005 г. увеличились на 51% Портфель потребительских кредитов за 2005 г. вырос более чем в 2 раза За 2005 г. количество платежей через МИНИ-ОФИСы увеличилось в 3 раза, объемы платежей в 8 раз Среднее количество обращений в информационную службу РЕГИОБАНКа в день составляет порядка 700

Комментарии к основным финансовым показателям

Позитивные тенденции развития бизнеса обусловили прирост ресурсной базы Банка на 42% до 4,7 млрд руб.

В два раза были увеличены собственные средства Банка, в результате чего их доля в пассивах выросла с 10 до 14%. Структурно прирост был обеспечен проведением двух дополнительных эмиссий, в результате которых уставный капитал вырос на 37,5 млн руб. и был получен эмиссионный доход размере 232,4 млн руб., и полученной прибылью. Чистая прибыль банка за 2005 год составила 77,8 млн руб., что выше уровня прошлого года на 19,2%.

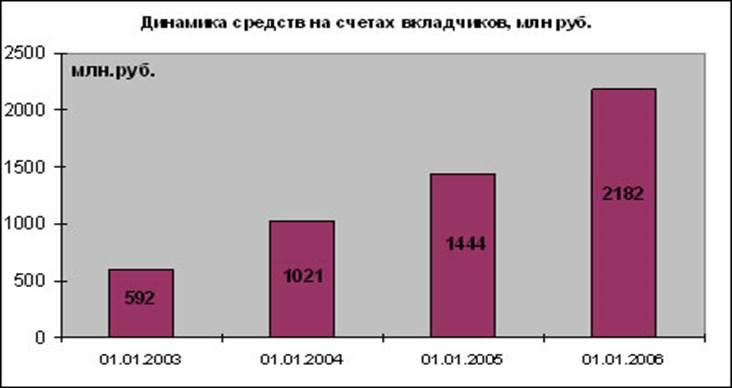

Одновременно с собственными средствами были увеличены привлеченные. Так, ресурсы клиентов Банка увеличились на 35,5% или 1,1 млрд руб., при этом сохранилась тенденция к опережающему росту привлеченных средств физических лиц над юридическими. За истекший год привлеченные средства от физических лиц в виде вкладов и остатков на карточных счетах выросли в полтора раза или на 736,7 млн руб., привлеченная база корпоративных клиентов - на 15% (231,8 млн руб.).

Банк продолжает проводить политику формирования ресурсной базы, позволяющей реализовывать кредитование реального сектора экономики на среднесрочной и долгосрочной основе. Сохраняется тенденция более высоких темпов роста привлечения средств клиентов на срочной основе. В 2005 году портфель срочных депозитов, векселей и вкладов увеличился на 33%. Необходимо отметить наращивание в отчетном году долгосрочной ресурсной базы сроком свыше 1 года, в т.ч. депозиты юридических лиц выросли на 40% или 43,5 млн руб. . В IV квартале клиентам-физическим лицам активно предлагались новые вклады сроком до полутора лет, в результате чего их объем составил уже 43,6 млн руб.

В структуре активного размещения в отчетном году сохранилась тенденция к увеличению доли работающих активов. Наряду с этим произошло изменение структуры портфеля размещения в сторону увеличения доли предоставленных кредитов и снижения вложений в ценные бумаги.

Ссудная задолженность выросла на 68% (1 482 млн.руб.). В структуре вложений продолжился рост объемов кредитного портфеля корпоративных заемщиков (на 83% или 1 536 млн руб.) и предоставленных потребительских кредитов (в два раза, или на 140,6 млн руб.) при сокращении размещения на рынке межбанковского кредитования (на 195,1 млн руб.).

Увеличение объема предоставленных ссуд не сопровождалось снижением качества кредитного портфеля банка. Доля просроченных кредитов в ссудной задолженности (без межбанковского кредитования) снизилась против прошлого года с 0,63% до 0,27%. Уровень сформированных резервов на рубль ссудной задолженности составляет 2,1% и отражает подходы к оценке уровня кредитных рисков в соответствии с требованиями нормативных документов Банка России. Наращивание капитала Банка позволило увеличить лимит кредитования на одного заемщика в 1,8 раза до 164 млн руб. и открыло возможности работы с крупной корпоративной клиентурой. Косвенным подтверждением высокого качества кредитного портфеля является наращивание процентных доходов от предоставления ссуд на 43% (134,5 млн руб.).

В отчетном году сократились вложения Банка в ценные бумаги на 67%. Ввиду того, что сокращение портфеля ценных бумаг произошло в большей степени в 4 квартале, то чистый доход от операций с ценными бумагами снизился незначительно по сравнению с предыдущим годом (на 16,8%, или 946 тыс. руб.).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.