Число bj - максимальный возможный проигрыш игрока B, если он пользуется стратегией Bj (j = 1, …, n):

![]()

Число

![]()

называют нижней ценой игры (максимином), а соответствующую ему чистую стратегию - максиминной. Число

![]()

называют верхней ценой игры (минимаксом), а соответствующую чистую стратегию - минимаксной. Максимин не превосходит минимакса, то есть a £ b.

Если a = b, то говорят, что игра имеет седловую точку в чистых стратегиях и чистую цену игры v = a = b. Пару чистых стратегий Ai* и Bj*, соответствующих a и b, называют седловой точкой матричной игры, а элемент ai*j* платежной матрицы, стоящий на пересечении i*-й строки и j*-го столбца - седловым элементом платежной матрицы. Стратегии Ai* и Bj*, образующие седловую точку, являются оптимальными. Тройку { Ai*; Bj*; v} называют решением игры.

Для игр без седловых точек оптимальные стратегии игроков находятся в области смешанных стратегий. Смешанной стратегией игрока A называют вектор p = (p1, …, pm), компоненты которого удовлетворяют условиям

Смешанной стратегией игрока B называют вектор q = (q1, …, qn), где

Здесь pi и qj - вероятности, с которыми игроки A и B выбирают свои чистые стратегии Ai и Bj. При использовании смешанных стратегий игра приобретает случайный характер, случайной становится и величина выигрыша игрока A (проигрыша игрока B). Эта величина является функцией смешанных стратегий p и q и определяется по формуле

Функцию f(p, q) называют платежной или функцией выигрыша.

Смешанные стратегии p* и q* называются оптимальными, если они образуют седловую точку для платежной функции f(p, q), то есть

![]()

Величину f(p*, q*) = v называют ценой игры.

Статистические игры

Статистические игры образуют специальный класс матричных игр, в которых одним из участников является человек или группа людей, объединенных общностью цели (игрок A - статистик), а другим - «природа» (игрок П). Под термином «природа» подразумевается весь комплекс внешних условий, при которых статистику приходится принимать решение. Природа безразлична к выигрышу и не стремится обратить в свою пользу промахи статистика. Статистик располагает m стратегиями A1, …, Am, природа может реализовать любое из n различных состояний П1, …, Пn. Действуя против природы, статистик пользуется как чистыми Ai, так и смешанными p = (p1, …, pm) стратегиями. Если статистик имеет возможность численно оценить (величиной aij) последствия применения каждой своей чистой стратегии Ai при любом состоянии Пj природы, то игру можно задать платежной матрицей.

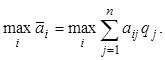

При выборе оптимальной стратегии статистика пользуются различными критериями. Если вероятности qj состояний Пj природы известны, то пользуются критериями Байеса и Лапласа. В качестве оптимальной по критерию Байеса принимает чистая стратегия Ai, при которой максимизируется средний выигрыш статистика, то есть обеспечивается

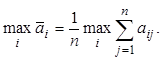

Если статистику представляются в равной мере правдоподобными все состояния Пj природы, то q1 = … = qn = 1/n и оптимальной по критерию Лапласа считается стратегия Ai, обеспечивающая

При неизвестных вероятностях состояний природы пользуются критериями Вальда, Сэвиджа, Гурвица. Оптимальной по критерию Вальда (максиминному критерию) считается чистая стратегия Ai, при которой статистику обеспечивается

![]()

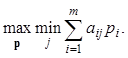

Для смешанных стратегий критерий Вальда формулируется так: оптимальной считается смешанная стратегияp*, найденная из условия

Оптимальной по критерию Сэвиджа считается та чистая стратегия Ai, при которой минимизируется величина максимального риска rij, то есть обеспечивается

![]()

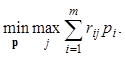

Для смешанных стратегий согласно критерию Сэвиджа оптимальной считается стратегияp*, найденная из условия

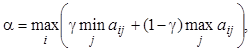

Оптимальной по критерию Гурвица считается чистая стратегия Ai, при выборе которой достигается

где g принадлежит интервалу (0, 1) и выбирается из субъективных соображений.

Анализ практических ситуаций проводится по нескольким критериям одновременно, что позволяет глубже исследовать суть явления и выбрать наиболее обоснованное решение.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.