Министерство образования и науки Российской Федерации

Новосибирский Государственный Технический Университет

Кафедра экономической информатики

Расчётно-графическая работа

по дисциплине «Эконометрика»

Вариант 19 (налоги)

Факультет: Бизнеса

Группа: ФБИ- 71

Студентки: Хуторненко В.А.

Преподаватели: Фаддеенков А.В.

Колесникова А.Ю.

Новосибирск 2011

Содержание

|

Задание на РГР………………………………………………………….. |

3 |

|

Ход работы: |

|

|

Задание 1………………………………………………………………….. |

3 |

|

Задание 2…………………………………………………………………... |

6 |

|

Задание 3…………………………………………………………………... |

19 |

|

Задание 4………………………………………………………………….. |

21 |

|

Задание 5………………………………………………………………….. |

23 |

|

Задание 6…………………………………………………………………... |

23 |

|

Задание 7………………………………………………………………….. |

25 |

|

Задание 8………………………………………………………………….. |

27 |

|

Задание 9………………………………………………………………….. |

31 |

|

Задание 10…………………………………………………………………. |

31 |

|

Задание 11…………………………………………………………………. |

32 |

|

Задание 12………………………………………………………………… |

32 |

Задание:

Федеральной службой государственной статистики РФ ежеквартально проводятся бюджетные обследования домашних хозяйств по всем регионам России об условиях проживания, доходах и расходах населения. В работе необходимо проанализировать микроданные обследования о расходах на определенную группу услуг (налоги) и уровне благосостояния домохозяйств по выбранному территориальному округу (19) за 4 кв. 2009 г. (www.micro-data.ru). Уровень благосостояния (x) определяется следующими переменными:

· денежный доход;

· располагаемые ресурсы;

· расходы на конечное потребление;

· потребительские расходы.

Дополнительно требуется установить наличие (отсутствие) зависимости расходов домохозяйств на определенную группу товаров (y) от таких качественных признаков, как:

· тип населенного пункта;

· количество членов домохозяйств;

· количество детей в составе домохозяйства;

В случае выявления существенной неоднородности расходов потребителей в зависимости от социально-демографических характеристик необходимо сконцентрироваться на анализе взаимосвязи исследуемых признаков в рамках сегмента домохозяйств, наиболее однородного по расходам на определенную группу товаров.

Ход работы:

Перед началом работы наблюдения взвешены на коэффициент взвешивания kvzv.

1. Построены корреляционные поля по исходным данным о расходах (y) и каждом показателе уровня благосостояния (x).

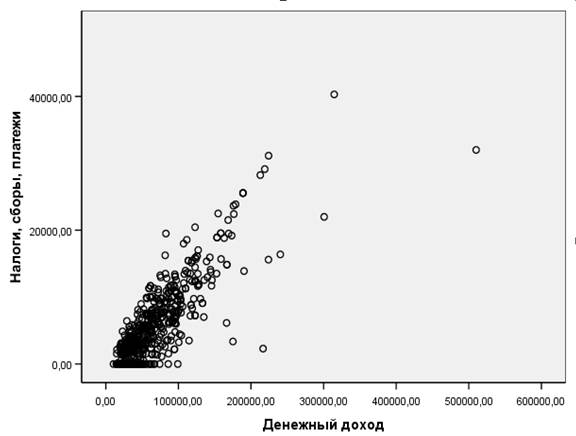

1.1. Денежные доходы.

Корреляционное поле представлено на рисунке 1.

Рисунок 1 – Корреляционное поле зависимости налогов от денежного дохода

Вывод: по рисунку 1 можно предположить, что в среднем зависимость налогов, сборов и платежей от денежного дохода населения близка к линейной и прямой (положительной), так как в среднем при увеличении денежного дохода, увеличивается величина налога. На корреляционном поле заметны выбросы (аномальные наблюдения).

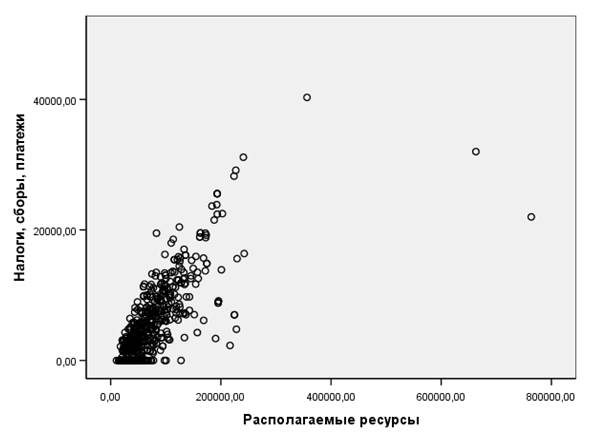

1.2. Располагаемые ресурсы.

Корреляционное поле представлено на рисунке 2.

Рисунок 2 – Корреляционное поле зависимости налогов от располагаемых ресурсов

Вывод: по рисунку 1 можно предположить, что в среднем зависимость налогов, сборов и платежей от располагаемых ресурсов населения близка к линейной и прямой (положительной), так как в среднем при увеличении денежного дохода, увеличивается величина налога. На корреляционном поле заметны выбросы (аномальные наблюдения).

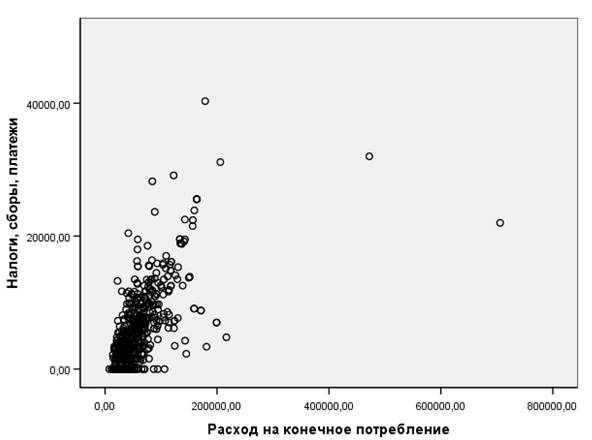

1.3. Расходы на конечное потребление.

Корреляционное поле представлено на рисунке 3.

Рисунок 3 – Корреляционное поле зависимости налогов от расходов на конечное потребление

Вывод: по рисунку 1 можно предположить, что в среднем зависимость налогов, сборов и платежей от расходов на конечное потребление населения близка к линейной и прямой (положительной), так как в среднем при увеличении расходов, увеличивается величина налога. На корреляционном поле заметны выбросы (аномальные наблюдения).

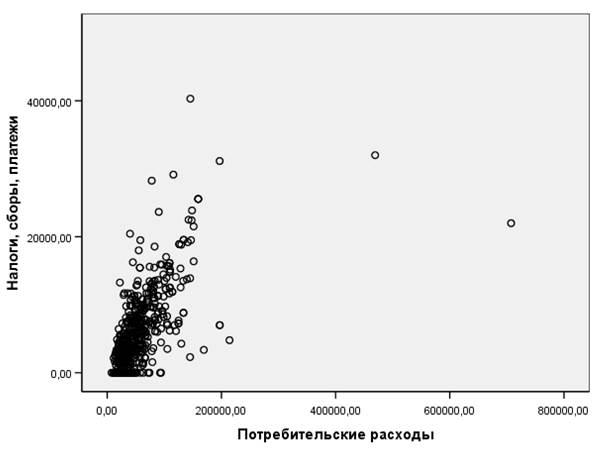

1.4. Потребительские расходы

Корреляционное поле представлено на рисунке 4.

Рисунок 4 – Корреляционное поле зависимости налогов от потребительских расходов

Вывод: по рисунку 1 можно предположить, что в среднем зависимость налогов, сборов и платежей от потребительских расходов населения близка к линейной и прямой (положительной), так как в среднем при увеличении расходов, увеличивается величина налога. На корреляционном поле заметны выбросы (аномальные наблюдения).

2. Проведен первичный эконометрический анализ, включающий формальную проверку на наличие выбросов, а также проверку распределения зависимой переменной (y) на согласие с нормальным распределением.

Денежный доход:

Список индексов аномальных наблюдений приведен в таблице 1.

Таблица 1 – список индексов аномальных наблюдений

|

Наблюдение |

Индекс аномальности |

|

552 |

13,901 |

|

1 |

4,128 |

|

448 |

3,752 |

|

321 |

3,637 |

|

429 |

3,487 |

|

244 |

3,423 |

|

422 |

3,255 |

|

494 |

3,182 |

|

352 |

3,129 |

|

367 |

3,047 |

|

535 |

3,001 |

|

106 |

3,000 |

|

71 |

2,898 |

|

30 |

2,884 |

|

551 |

2,835 |

|

47 |

2,801 |

|

48 |

2,801 |

|

412 |

2,785 |

|

137 |

2,741 |

|

545 |

2,739 |

|

299 |

2,712 |

|

176 |

2,701 |

|

183 |

2,694 |

|

13 |

2,692 |

|

251 |

2,688 |

|

2 |

2,678 |

|

406 |

2,670 |

|

546 |

2,648 |

Проведено исключение аномальных наблюдений: установлен фильтр AnomalyIndexDenDoh < 2,648

Располагаемые ресурсы:

Список индексов аномальных наблюдений приведен в таблице 2.

Таблица 2 – список индексов аномальных наблюдений

|

Наблюдения |

Индекс аномальности |

|

30 |

3,699 |

|

25 |

3,393 |

|

62 |

3,373 |

|

443 |

3,340 |

|

197 |

3,268 |

|

46 |

3,237 |

|

53 |

3,222 |

|

246 |

3,210 |

|

57 |

3,163 |

|

518 |

3,080 |

|

133 |

2,971 |

|

516 |

2,936 |

|

361 |

2,912 |

|

362 |

2,912 |

|

31 |

2,868 |

|

470 |

2,865 |

|

156 |

2,864 |

|

35 |

2,851 |

|

56 |

2,841 |

|

195 |

2,835 |

|

519 |

2,806 |

|

260 |

2,748 |

|

419 |

2,708 |

|

371 |

2,673 |

|

372 |

2,673 |

|

66 |

2,669 |

|

504 |

2,634 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.