Клиринговые палаты в собственности бирж – норма для европейского фондового рынка. До начала XXI века клиринг по сделкам с ценными бумагами был не так широко распространен в Европе, поэтому, когда там появились центральные контрагенты по сделкам с акциями, они часто создавались при уже существующих клиринговых палатах по сделкам с деривативами. Если в США горизонтальная модель клиринга по сделкам с акциями и опционами на акции закреплена в законодательстве, в Европе регулирующие органы практически никак не вмешивались в работу клиринговых компаний до 2006 г., когда Еврокомиссия приняла Этический кодекс, призванный стимулировать конкуренцию в трейдинге и расчетно клиринговых операциях в Европе.

Комиссия разрешила сосуществование вертикальной и горизонтальной структур, но обязала их обеспечить совместимость платформ для клиринга сделок с акциями. Кодекс не распространяется на более крупные и рискованные рынки деривативов, позволяя вертикально интегрированным структурам сохранять там свои прибыльные модели ведения бизнеса.

Положения кодекса, касавшиеся совместимости, оказалось непросто реализовать, в частности потому, что органы, регулирующие деятельность клиринговых палат, например, в Германии и Италии, стремились всячески поддерживать вертикальные структуры в своих странах.

В результате Комиссия предложила, чтобы этот шаг по созданию в Евросоюзе конкурентной международной биржевой торговли акциями подкреплялся общеевропейским законодательством, которое не затронет вертикально интегрированные трейдинговые и клиринговые структуры по деривативам как минимум до 2014 г..

LCH.Clearnet Group – единственный центральный контрагент по клирингу, чья история начинается с 1880-х гг. Тогда в Европе было создано несколько горизонтально интегрированных коммерческих клиринговых палат в формате обществ с ограниченной ответственностью для обслуживания рынков товарных фьючерсов. LCH.Clearnet Group занимает среди них уникальное место, находясь в самой гуще событий и эпицентре конкурентной борьбы.

LCH.Clearnet, которой в настоящее время управляют и владеют пользователи, за свою историю пережила много преобразований. Являясь международной и горизонтально интегрированной клиринговой палатой (поскольку она не входит в состав какой либо биржи или расчетно клиринговой компании), LCH.Clearnet осуществляет клиринг по сделкам с самыми разными классами активов, включая акции, биржевые деривативы, энергетические и процентные свопы, свопы на грузоперевозки, государственные облигации и РЕПО, которые торгуются на большом количестве рынков. Ее взаимоотношения с торговыми платформами зависят от условий контрактов и нормативно правовой базы конкретного рынка и могут варьироваться от сотрудничества с другими клиринговыми палатами на принципах совместимости до квазивертикальной модели там, где нет конкурентов.

Специфика взимания обеспечения на внебиржевом срочном рынке проявляется, главным образом, в следующем:

повышенные риски OTC-клиринга заставляют КО предъявлять также повышенные требования к размеру обеспечения. Кроме того, малая стандартизация и низкая ликвидность препятствуют корреляции как между ценами на различные внебиржевые деривативы, так и между ценами на, казалось бы, «сходные» внебиржевые и биржевые инструменты, в результате чего серьёзно ограничивается потенциал портфельного маржирования;

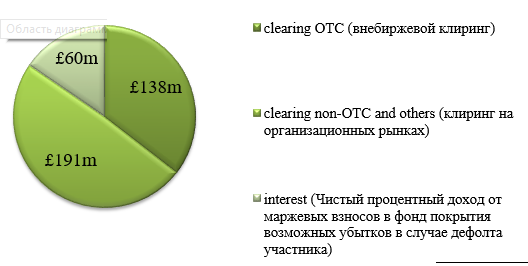

Рисунок 2.2 – Доход от проведения клиринговых расчетов LCH.Clearnet за 2014 г.

Доход

от проведения клиринговых расчетов LCH.Clearnet

за 2014 г.

Доход

от проведения клиринговых расчетов LCH.Clearnet

за 2014 г.

повышенные требования к обеспечению, особенно в условиях обязательного клиринга вызывают понятную негативную реакцию у не вполне привычных к такой практике участников внебиржевого срочного рынка – инвесторов, концентрировавшихся вокруг своих дилеров (как правило, банков), с которыми они заключали «индивидулизированные» (bespoken, tailor-made) сделки и имели возможность договориться о «комфортном» обеспечении, например, в рамках кредитных линий и/или лимитов. Такая негативная реакция участников, вместе с их нежеланием подчиняться иным требованиям регуляторов (репортирование сделок, регистрация в качестве «дилеров» и т.п.), привела, в частности, к futurization – трансформации свопов во фьючерсы.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.