Полную методологию формирования бюджета затрат предприятия целесообразно изучить более подробно и поэтапно:

1) Рассчитываются показатели производственной программы предприятия на планируемый период. Подробное описание методологии данной процедуры описано в п. 2.2.

2) В соответствии с установленными нормативами рассчитываются затраты по каждой статье операционного бюджета в плановом году по каждому цеху (см. формулу 3.1):

где Зj – затраты по j – ой статье бюджета в плановом году;

Сi - стоимость единицы i – го экономического ресурса в плановом году;

Qi – необходимое количество (объем) i – го ресурса для выполнения производственной программы в плановом году.

3) По аналогичной схеме отдельно рассчитывается бюджет управленческих расходов головного офиса МУП «УГХ». Следует отметить, что экспертной комиссией определена пропорция распределения данных расходов по подразделениям [34].

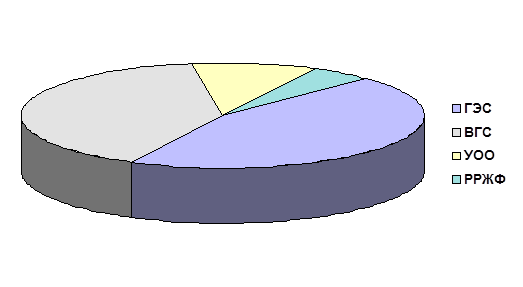

Распределение управленческих расходов головного офиса МУП «УГХ» на структурные подразделения

|

Наименование подразделения |

Доля затрат, в %% |

|

Всего управленческие расходы головного офиса МУП «УГХ» |

100 |

Управление «Городские электрические сети» |

45 |

|

Управление водоснабжения города |

40 |

|

Управление уличным освещением и отоплением города |

10 |

|

Управление ремонта и реконструкции жилого фонда |

5 |

Соотношение, представленное в таблице 3.1 для наглядности проиллюстрировано на рисунке 3.1.

Распределение управленческих расходов головного офиса МУП «УГХ» по его структурным подразделениям

ГЭС – Управление «Управление городские электрические сети»;

ВГС – Управление водоснабжения города;

РРЖФ - Управление ремонта и реконструкции жилого фонда.

Рис. 3.1

Следует отметить, что в основе представленной схемы распределения лежит временной признак, т.е. количество времени, требующееся каждому подразделению на обслуживание заказчиков услугами.

4) Соответствующие показатели затрат по каждой статье бюджета каждого цеха суммируются. На основе этого получается общий бюджет предприятия.

5) Полученные результаты также суммируются между собой. В результате чего получается общая сумма расходов МУП «УГХ» в плановом году.

Данная методология формирования бюджета используется на предприятие на протяжении длительного периода времени. В соответствии с ранее изложенными заключениями предлагается дополнить данную схему дополнительными этапами – выявление внутрицеховыми центрами ответственности дополнительных резервов – внесении корректировок по мере надобности на протяжении всего планового периода.

Таким образом, на основании описанной методологии и ранее вносимых предложений необходимо сформировать бюджет предприятия.

3.2. Формирование бюджета предприятия

В соответствии с формулой 3.1, подставляя вместо плановых проектные величины, рассчитывается бюджет затрат цехов предприятия.

Сформированный проект бюджета эксплуатационного цеха Управления «Городские электрические сети» представлен в таблице 3.2.

Таблица 3.2

Статьи расхода |

Проектное значение |

Уд. вес показателя в общей сумме расходов |

|

Руб. |

% |

|

1 |

2 |

3 |

1. Управленческие расходы |

608459 |

22 |

|

1.1. Заработная плата управленческого персонала |

373800 |

13,5 |

|

1.2. Отчисления на социальные нужды |

143913 |

5,2 |

|

1.3. Аренда офиса |

23112 |

0,83 |

|

1.4. Содержание и ремонт компьютеров |

24610 |

0,84 |

Продолжение табл. 3.2

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.