У 1997 році підприємство створило відділ маркетингу, але це не означає, що керівництво підприємства не приділяло раніш увагу питанням маркетингу. Основними функціями відділу маркетингу є вивчення ринку, реклама продукції, планування діяльності підприємства, цінова політика, організація збуту продукції. Маркетологи приділяють велику увагу цим питанням і вважають, що результативність організації і регулювання каналів товароруху є дуже важливою політикою.

Плануючи і розробляючи канали товароруху, відділ маркетингу враховує ряд важливих питань по організації мережі збуту:

1) визначення політики організації каналів товароруху у взаємозв'язку з основними задачами маркетингової стратегії підприємства;

2) визначення методів каналу товароруху;

3) визначення числа рівнів каналу – число учасників збуту чи посередників (незалежних посередників) по всьому збутовому ланцюжку;

4) визначення доцільності використання каналів збуту;

5) визначення оптимальної структури каналів збуту по всьому асортименту продукції, що випускається.

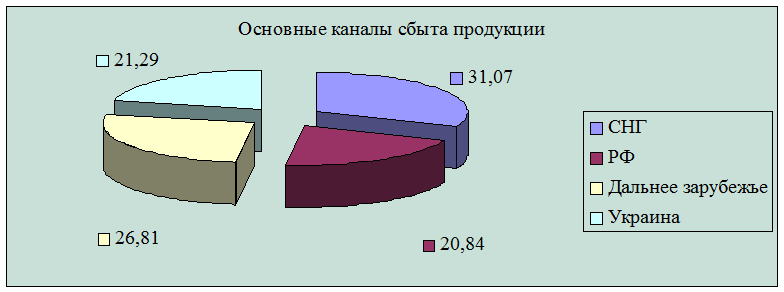

У маркетингу немає стандартної програми вивчення покупців, що розрізняються великою кількістю ознак. Тільки за допомогою сегментування ринку можна визначити групи споживачів, більш-менш однорідні по цікавлячим характеристиках. Як головний критерій сегментування покупців ВАТ "ТУРБОАТОМ" виділяють географічне положення, а точніше – диференціювання покупців у межах України й у країнах СНД і дальнє зарубіжжя.

Основні каналі товароруху відображені на рис 2.1.

Таким чином, підприємство використовує наступні методи збуту.

Прямий чи безпосередній. Цей метод полягає в тому, що підприємство вступає в безпосередні відносини зі споживачами і не прибігає до послуг незалежних посередників.

Непрямий – для організації збуту своїх товарів підприємство прибігає до послуг незалежних посередників.

Прямий метод продажів, як вважають маркетологи підприємства, має свої особливості і переваги, оскільки дає можливість зберегти повний контроль за веденням торгових операцій. Однак, вважати, що це найефективніший метод, оскільки він дає економію засобів на оплату послуг посередників і передбачає безпосередній контакт зі споживачами, не можна.

Отже, ВАТ "ТУРБОАТОМ" організувало свою систему каналів товароруху в такий спосіб: канал нульового рівня "виробник – споживач" і одноуровневый канал "виробник – посередник – споживач".

|

Рис. 2.1. Основні канали збуту продукції

Канал товароруху "виробник-споживач" підприємство використовує у всіх трьох зонах господарювання, а особливо в другій і третій зоні – країни СНД і далеке зарубіжжя. По-перше, тому що перевезення устаткування через границю обходиться дорожче іноземним споживачам у порівнянні з вітчизняними. По-друге, ВАТ "ТУРБОАТОМ" бере участь у спеціалізованих виставках в Україні і за її межами і там знаходить своїх споживачів.

2.8. Аналіз інвестиційної діяльності

У 2003 році проводилися роботи з освоєння обсягів капітальних вкладень, будівельно-монтажних робіт, запровадження у дію основних фондів.

Обсяг капітальних вкладень склав 6196 тис. грн. або 124,1 % до плану, у тому числі на ремонт будинків і споруджень – 2439 тис. грн. або 97,6 % до плану і на капітальне будівництво – 3 57 тис. грн. або 150,6 % до плану.

На реконструкцію і техпереозброєння витрачено 6196 тис. грн., що у 1,2 рази більше запланованого, у тому числі на реконструкцію і техпереозброєння устаткування – 3597 тис. грн.

На строймонтаж освоєно засобів у обсязі 116 тис. грн. або 18,1 % до плану, на іншого і проектні – 44 тис. грн. або 29,3 % до плану.

Було введено основних фондів на суму 3893 тис. грн. або 129,9 % до плану. Усі ці засоби були використані у реконструкції і технічної переозброєності.

За 2002 рік капітальні інвестиції склали 6964 тис. грн., у тому числі на придбання машин і устаткування – 6523 тис. грн. і на капітальне будівництво – 441 тис. грн.

Капітальні інвестиції за рахунок власних коштів підприємства склали 3725 тис. грн., у тому числі:

інструмент і спецоснастку – 1065 тис. грн.;

капітальне будівництво – 2660 тис. грн.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.