Маневич В.Е., Ерохина Ю.В. Денежная и финансовая политика Российской Федерации в I полугодии 2011г. // Бизнес и банки № 38(1067) октябрь 2011 г.

В I полугодии 2011 г. ситуация в валютной, бюджетной и денежно-кредитной сфере существенно изменилась по сравнению с сопоставимым периодом 2010 г. Бюджет был сведен с крупным избытком, так что сокращения стабилизационных фондов для финансирования дефицита бюджета не потребовалось. Стабилизационные фонды не сократились, а несколько возросли. Резко увеличился ввоз капитала частным сектором; в результате, несмотря на то что валюта из стабилизационных фондов перестала поступать на валютный рынок, предложение иностранной валюты осталось примерно на прежнем уровне (94,5 млрд. долл. в I полугодии 2010 г. и 92,9 в I полугодии 2011 г.). Однако одновременно втрое увеличился вывоз капитала частным сектором.

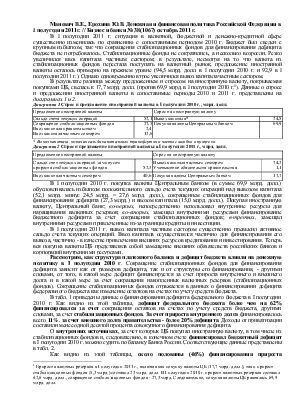

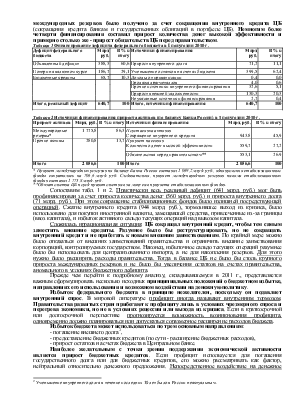

В результате разница между предложением и спросом на иностранную валюту, покрываемая покупками ЦБ, свелась к 17,7 млрд. долл. (против 69,9 млрд. в I полугодии 2010 г.[1]). Данные о спросе и предложении иностранной валюты в сопоставимые периоды 2010 и 2011 г. представлены на диаграммах 1 и 2.

Диаграмма 1 Спрос и предложение иностранной валюты в I полугодии 2010 г., млрд. долл.

|

Предложение иностранной валюты |

Сорос на иностранную валюту |

||

|

Сальдо счета текущих операций |

52,1 |

Вывоз капитала* |

24,5 |

|

Сокращение стабилизационных фондов Ввоз капитала правительством Ввоз капитала частным сектором |

27,3 2,4 12,6 |

Покупка валюты Центральным банком |

69,9 |

* Вывоз капитала, включая сальдо капитальных трансфертов и чистые ошибки и пропуски.

Диаграмма 2 Спрос и предложение иностранной валюты в I полугодии 2011 г., млрд. долл.

|

Предложение иностранной валюты |

Спрос на иностранную валюту |

||

|

Сальдо счет текущих операций за минусом прироста стабилизационных фондов |

52,3 |

Вывоз капитала частным сектором Уменьшение обязательств правительства |

74,2 1,1 |

|

Ввоз капитала частным сектором |

40,6 |

Покупка валюты Центральным банком |

17,7 |

В I полугодии 2010 г. покупка валюты Центральным банком (в сумме 69,9 млрд. долл.) обусловливалась избытком положительного сальдо счета текущих операций над вывозом капитала (52,1 млрд. минус 24,5 млрд. = 27,6 млрд. долл.), сокращением стабилизационных фондов для финансирования дефицита (27,3 млрд.) и ввозом капитала (15,0 млрд. долл.). Покупая иностранную валюту, Центральный банк; во-первых, непосредственно использовал внутренние ресурсы для наращивания валютных резервов; во-вторых, замещал внутренними ресурсами финансирование бюджетного дефицита за счет сокращения стабилизационных фондов; в-третьих, замещал внутренними ресурсами привлеченные из-за границы кредиты и инвестиции.

В I полугодии 2011 г. вывоз капитала частным сектором существенно превысил активное сальдо счета текущих операций. Ввоз капитала осуществлялся частично для финансирования его вывоза, частично - в качестве привлечения внешних ресурсов кредитования и инвестирования. Теперь вся покупка валюты ЦБ представляла собой замещение внешних обязательств российских банков и корпораций внутренними ресурсами.

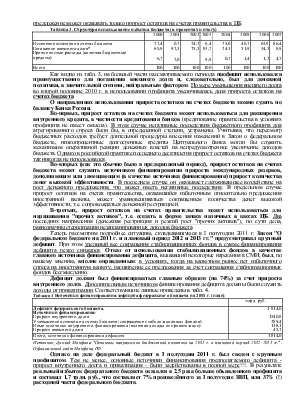

Рассмотрим, как структура платежного баланса и дефицит бюджета влияли на денежную политику в I полугодии 2010 г. Сокращение стабилизационных фондов для финансирования дефицита зависит как от размеров дефицита, так и от структуры его финансирования, - другими словами, от того, в какой мере дефицит финансируется за счет прироста внутреннего и внешнего долга и в какой мере за счет сокращения накопленных валютных резервов (стабилизационных фондов). Сокращение стабилизационных фондов отражается в данных о финансировании дефицита федерального бюджета как изменение остатков на счетах по учету средств бюджета.

В табл. 1 приведены данные о финансировании дефицита федерального бюджета в I полугодии 2010 г. Как видно из этой таблицы, дефицит федерального бюджета более чем на 62% финансировался за счет сокращения остатков на счетах по учету средств бюджета, другими словами, за счет стабилизационных фондов. За счет прироста внутреннего долга финансировалось всего 11%, за счет внешнего долга правительства - более 20% дефицита. Доходы от приватизации составили менее одной десятой процента совокупного финансирования дефицита.

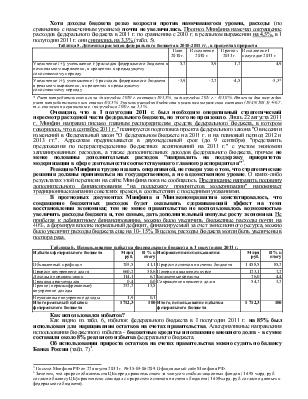

О внутренних источниках, за счет которых ЦБ покупал иностранную валюту, в том числе из стабилизационных фондов и, следовательно, в конечном счете финансировал бюджетный дефицит в I полугодии 2010 г. можно судить по балансу Банка России. Соответствующие данные представлены в табл. 2.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.