Первоначально внесенная сумма удвоилась, но избыточные резервы нашего банка исчерпались и более он не может предоставлять ссуды. Однако клиент брал кредит для оплаты своих расходов, и как только он их осуществил, окончательно баланс А в результате произведенных операций выгладит так:

|

актив |

пассив |

|

Ссуды 100 |

Депозиты 100 |

Но в это же время изменился баланс банка В, к клиенту которого на расчетный счет поступило 100 рублей. Эти изменения точно такие же как те, которые происходили первоначально с банком А.

|

актив |

пассив |

|

Касса 100 |

Расч. счет 100 |

Уже в результате этих операций 100 рублей превратились в 200 – депозит в банке А и остаток по расчетному счету в банке В. Поскольку дальше банк В начнет вкладывать избыточные резервы, этот процесс продолжится бесконечно.

В действительности, возможность кредитной системы увеличивать денежную массу, ограничена резервными требованиями центрального банка. Он устанавливает норматив обязательных резервов, в соответствии с которым от каждого рубля привлеченных пассивов определенная часть отчисляется и хранится в виде резервов в центральном банке.

Так, на сегодняшний день норматив обязательных резервов по депозитам физических лиц в рублях установлен в размере 7%, по привлеченным средствам юридических лиц в рублях и привлеченным средствам юридических и физических лиц в иностранной валюте - 10%. Соответственно, при резервных требованиях в 10% вложения 100 рублей в коммерческий банк повлечет за собой предложение денег в размере 90 рублей, на втором этапе они превратятся в 81 рубль и далее по формуле убывающей геометрической прогрессии.

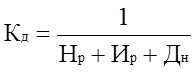

Принцип частичного резервирования используется всеми странами с двухуровневой банковской системой. В результате мультипликативный эффект банковской системы ограничен, и может регулироваться центральным банком. Возможности увеличения денежной массы банковской системой ограничивается также наличием у банков избыточных резервов и хранением части наличных денег вне банковской системы и определяется денежным мультипликатором, который рассчитывается следующим образом:

|

|

Кд – денежный мультипликатор; |

|

|

, где |

Нр – норматив обязательных резервов; |

|

|

Ир – доля избыточных резервов в банковских активах; |

||

|

Дн – доля наличных денег на руках у населения |

В декабре 2002 года денежный мультипликатор в России составлял 1,75 то есть каждый эмитированный центральный банком рубль превращался кредитной системой в 1 рубль 75 копеек.

Для центрального банка в отличие от коммерческих прибыль не является целью деятельности и его задачи заключаются в обеспечении устойчивой работы кредитной системы, разработке и реализации денежно кредитной политики.

Банк России находится в исключительной собственности Российской Федерации и в своей деятельности подотчетен только Государственной Думе. Выведение его из-под контроля Правительства, независимость в принятии и разработке решений необходимо для того, чтобы исключить возможность употребления исполнительной властью денежной эмиссии для финансирования своей деятельности. Подчиненность центрального банка законодательной власти характерна не только для России, это наиболее широко принятый в мировой практике вариант.

Центральный банк одновременно и самостоятельное денежное кредитное учреждение, имеющее собственный баланс, и орган государственного управления. С одной стороны, он банк банков, и выполняет целый ряд операций характерных для любого банка – принимает деньги на депозиты и выдает кредиты, проводит расчеты, продает и покупает ценные бумаги. Отличие заключается в том, что все эти операции он осуществляет для кредитных организаций и правительства. Население и предприятия реального сектора не могут воспользоваться его услугами. В то же время он орган государственного управления, его распоряжения обязательны для коммерческих банков, он разрабатывает и принимает документы, регламентирующие работу кредитной системы.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.