Однако организация внутрипроизводственного хозрасчета нуждается в достоверной постановке системы учета результатов хозяйственной деятельности и контроля за использованием всех видов производственных ресурсов, в создании системы экономической ответственности подразделений за причиненный материальный ущерб предприятию или другим подразделениям, а также системы поощрения трудовых коллективов подразделений, учитывающей вклад каждого из них в результате деятельности предприятия в целом. Осуществление на практике принципов внутрипроизводственного хозрасчета должно сочетаться с совершенствованием всей системы организации производства, труда и управления на предприятии.

На исследуемых нами предприятиях России (это относится к электротехническим и машиностроительным) прибыль структурных подразделений не рассчитывается. Это объясняется рядом причин: несовершенством организации внутрипроизводственного хозрасчета, спецификой производства, большим количеством выпускаемых видов изделий и др. Оценка деятельности производственных подразделений осуществляется на основе таких показателей, как норматив чистой продукции, уровень выполнения плановых заданий по выпуску продукции, рост производительности труда, повышение качества продукции и технического уровня производства.

На исследуемых нами предприятиях легкой промышленности России прибыль цехов определяется по формуле

В настоящее время существует ряд различных методик определения прибыли хозрасчетных структурных подразделений. Так, расчет прибыли подразделения рекомендуется определять по формуле

|

|

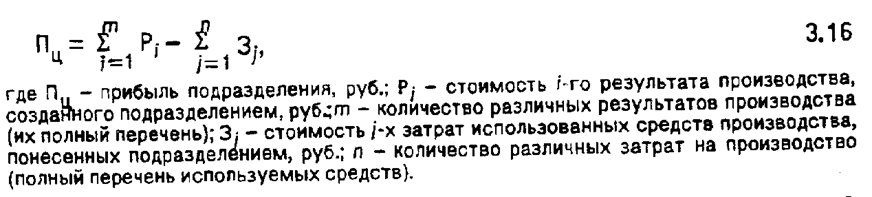

Прибыль подразделений предлагается рассчитывать следующим образом:

Расчет прибыли структурных подразделений предприятий России (машиностроительных, электротехнических и других отраслей) необходимо осуществлять по вышеприведенной формуле. Эта формула менее трудоемкая для расчетов. Если на предприятиях легкой промышленности в процессе производства изделий участвуют один, два цеха, то на машиностроительных, электротехнических предприятиях несколько. На многих предприятиях вышеуказанных отраслей промышленности при расчете объема конечной продукции цехов используется ряд показателей: фонд оплаты труда основных производственных рабочих за часть готового изделия и за готовое изделие, норматив чистой продукции на готовое изделие. Зная фонд оплаты труда основных производственных рабочих за часть готового изделия и фонд оплаты труда основных производственных рабочих в себестоимости готовой продукции, не составит труда определить и прибыль подразделения.

Целесообразно рассчитывать прибыль структурных подразделений как разницу между стоимостью результата производства и стоимостью затрат на производство продукции. Формулу, приведенную на с. , можно использовать только в том случае, когда цех (или производственная единица) имеет реализацию продукции за пределы предприятия, а если ее нет, то стоимость результата производства, созданного подразделением, исчислить крайне сложно.

Приведем пример расчета прибыли цеха основного производства предприятия. Сумма фонда оплаты труда: а) в себестоимости продукции -2054 тыс. руб.; б) затрачиваемая цехом на изготовление части готового изделия - 169,4 тыс. руб. Прибыль в оптовой цене готового изделия -2,08 тыс. руб., количество выпускаемых изделий цехом - 28 000 шт. Прибыль цеха составляет 4803 тыс. руб. (2,08 • 28000 • 169,4): 2054.

Составной частью хозрасчета предприятий и объединений является бригадный хозрасчет. При нем за бригадой закрепляются определенные законченные циклы работ, ей планируется соответствующий объем выпуска товарной продукции, численность работающих и фонд оплаты труда.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.