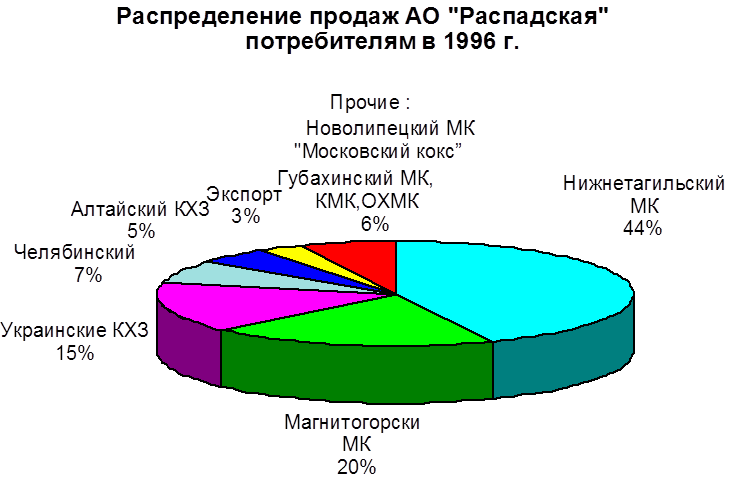

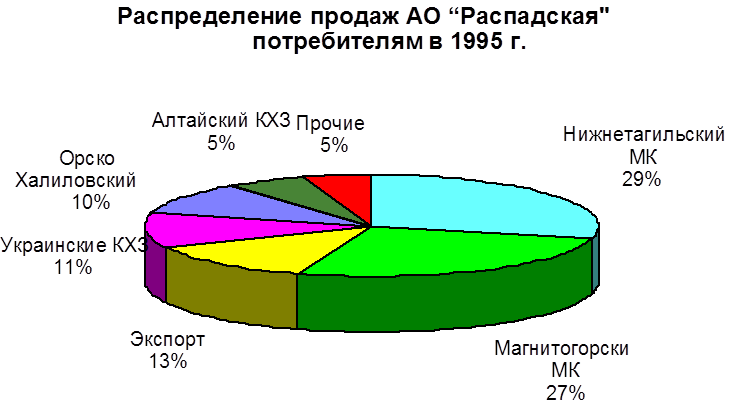

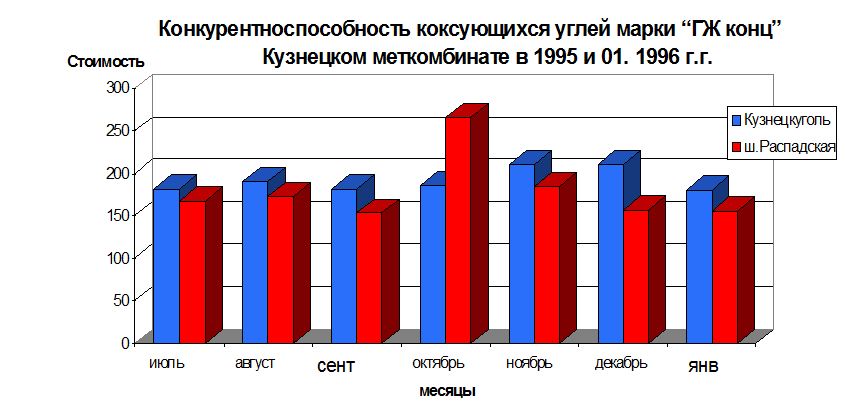

Изучение состояния рынков коксующихся углей, уровня сложившихся цен, положения шахты и других производителей угля на этих рынках, показало, что для устойчивой работы на рынке необходимо сохранение и даже снижение существующего уровня издержек производства, что позволит обеспечить финансовую стабильность шахты за счет продажи продукции по приемлемой для потребителя цене. Политика применения гибких цен позволит производить взаимовыгодные зачетные операции за металл и горнотранспортное оборудование. В табл. 2.5 представлены планируемые объемы поставок угля потребителям в 1996-2000гг.

Рис. 2.2

Рис. 0.3

Рис. 0.4

Таблица 2.5.

Укрупненный прогноз продаж товарной продукции потребителям (тыс. т).

|

1996 (ожид.) |

1997 |

1998 |

1999 |

2000 |

|

|

Нижнетагильский МК |

1500 |

1500 |

1500 |

1600 |

1700 |

|

Новолипецкий МК |

100 |

300 |

400 |

500 |

550 |

|

Магнитогорский МК |

350 |

500 |

500 |

500 |

500 |

|

Челябинский МК |

250 |

250 |

400 |

400 |

450 |

|

Губахинский КХЗ |

20 |

20 |

20 |

50 |

60 |

|

Алтайский КХЗ |

150 |

200 |

250 |

250 |

350 |

|

Кузнецкий МК |

100 |

100 |

200 |

250 |

250 |

|

Московский КГХЗ |

50 |

50 |

50 |

50 |

50 |

|

Орско-Халиловский МК |

100 |

300 |

300 |

300 |

300 |

|

Экспорт |

700 |

700 |

700 |

750 |

800 |

|

Прочие |

278 |

105 |

47 |

60 |

60 |

|

ИТОГО концентрат |

3598 |

4025 |

4367 |

4710 |

5050 |

|

Обоготительные ф-ки, рядовой уголь |

782 |

782 |

848 |

915 |

985 |

|

Всего, товарная продукция |

4380 |

4807 |

5215 |

5625 |

6035 |

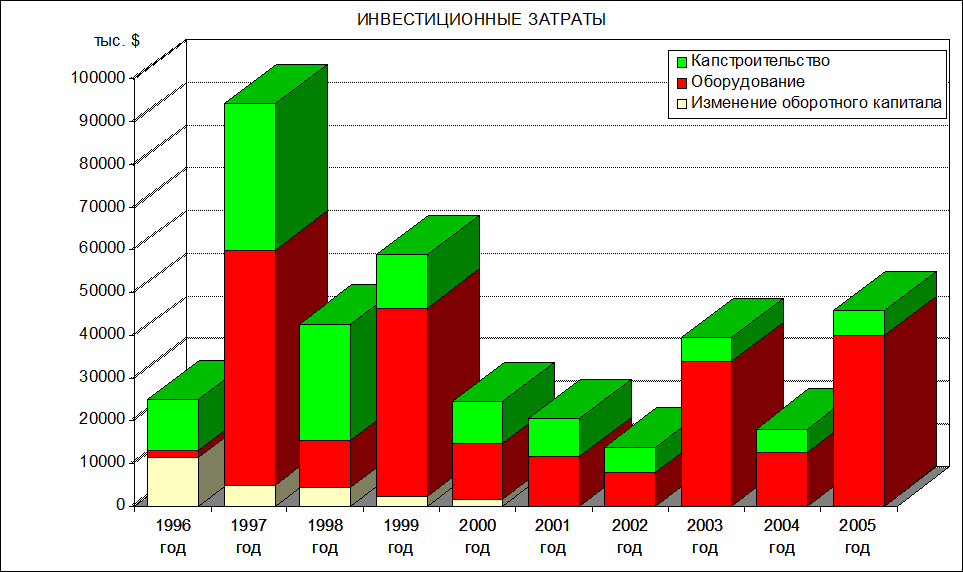

При определении инвестиционных затрат учтены необходимые финансовые вложения в основное и вспомогательное оборудование, капитальное строительство, а также на пополнение оборотного капитала (рис. 5.3.).

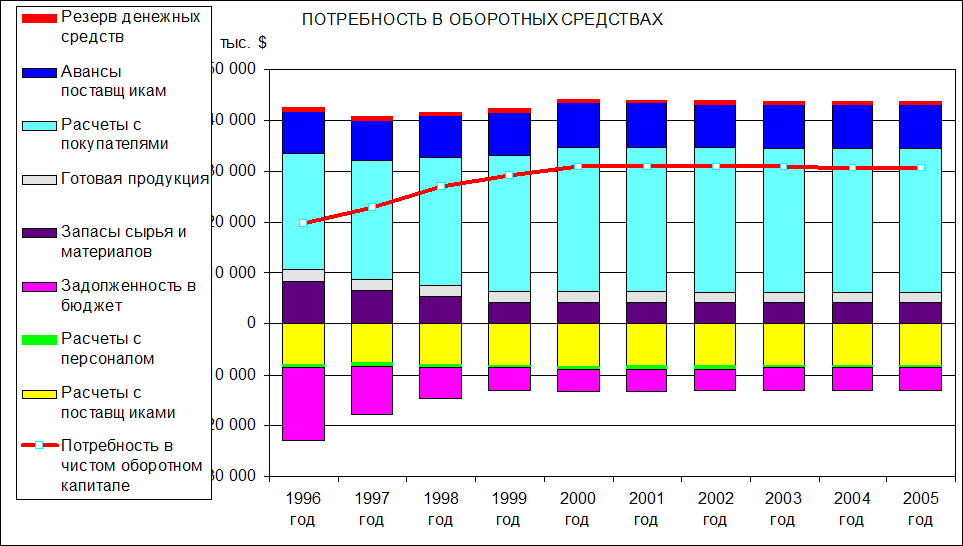

Расчет инвестиций для пополнения необходимого оборотного капитала произведен в соответствии с нормативами запасов, а также сложившейся ситуацией, связанной с задержками платежей за отгруженную продукцию.

Сумма текущих активов в 1996г. составляет 42,5 млн.$, к 2000г. достигает 44,1 млн.$, и затем остается на этом уровне. Наиболее значительные активы оборотных средств (до 55-65%) требуются для покрытия задержек в оплате отгруженной продукции.

При расчете пассива оборотных средств предусмотрена отсрочка погашения бюджетной задолженности на срок реализации проекта. Расчетный пассив оборотных средств после погашения бюджетной задолженности не превышает 13,5 млн.$.

Потребность в чистом оборотном капитале возрастает с 19,6 млн.$ в 1996г. до 30,9 млн.$. в 2000 гг. (рис.5.4).

Общие инвестиционные затраты по проекту в период 1996-2005гг. составляют 359,0 млн.$, в т.ч.:

· на основное и вспомогательное оборудование - 233,7 млн.$;

· на капитальное строительство - 115,3 млн.$;

· на пополнение оборотного капитала - 10,0 млн.$.

Рис.5.3.

Рис.5.4.

Расчет годовых сумм материальных затрат, включающих в себя электроэнергию, ГСМ, взрывчатые вещества, запасные части и материалы для текущего ремонта, услуги сторонних организаций, а также прочие вспомогательные материалы, произведен в соответствии с нормами расхода для нормального функционирования оборудования, а также фактическими показателями удельного расхода ресурсов.

При расчете затрат учтены изменения необходимого расхода ресурсов в связи с переходом на новое оборудование, изменением объема подготовительных работ, а также имеющиеся возможности по снижению цен у поставщиков.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.