Выполнение перечисленных природоохранных мероприятий представленых в таблице 3.8 позволит снизить на 20-30% вваловые выбросы в атмосферу и сброс в водный бассейн загрязняющих веществ и улучшить состояние почв и земель.

Таблица 0.7

Первоочередные природоохранные мероприятия АО “Распадская”

|

Наименование мероприятия |

Экологический эффект |

Эффект очистки |

||

|

загрязняющее вещество |

до меропр. (мг/л)/(т/год) |

после меропр. (мг/л)/(т/год) |

% |

|

|

По водным ресурсам |

||||

|

1. Строительство о/с шахтных вод на вентстволе бл. 4 проктной мощностью 41000 м3/сут |

БПК 20 взвешен. в-ва сульфаты хлориды нефтепродукты |

8.0/71 850/5606 47.2/413.4 11.4/99.9 0.176/1.54 |

2.0/1.5 |

75 |

|

2. Очистка пруда-отстойника от шлама |

взвешанные в-ва |

185/314 |

10/20 |

94,6 |

|

3. Доочистка шахтных вод в шахте центрифугами |

взвешанные в-ва |

185/314 |

10/20 |

экол.эффект будет достигнут после полной очистки пруда-отстойника |

|

По воздушному бассейну |

||||

|

4. Реконструкция газоочистных установок на 5-ти котлах КВТС-20 |

твердые в-ва |

1000 |

817 |

|

|

По твердым отходам |

||||

|

5. Строительство полигонов для захоронения |

||||

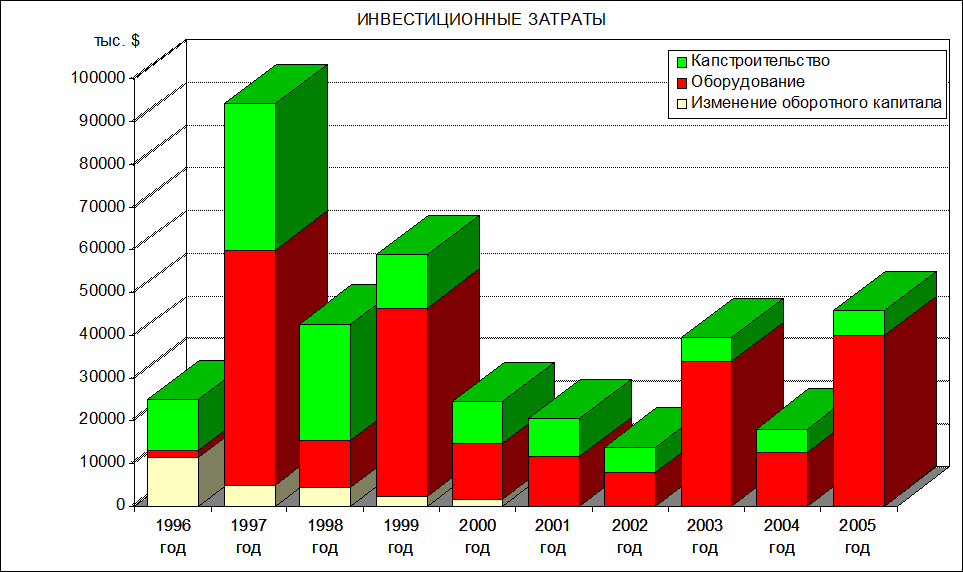

При определении инвестиционных затрат учтены необходимые финансовые вложения в основное и вспомогательное оборудование, капитальное строительство, а также на пополнение оборотного капитала (рис. 5.3.).

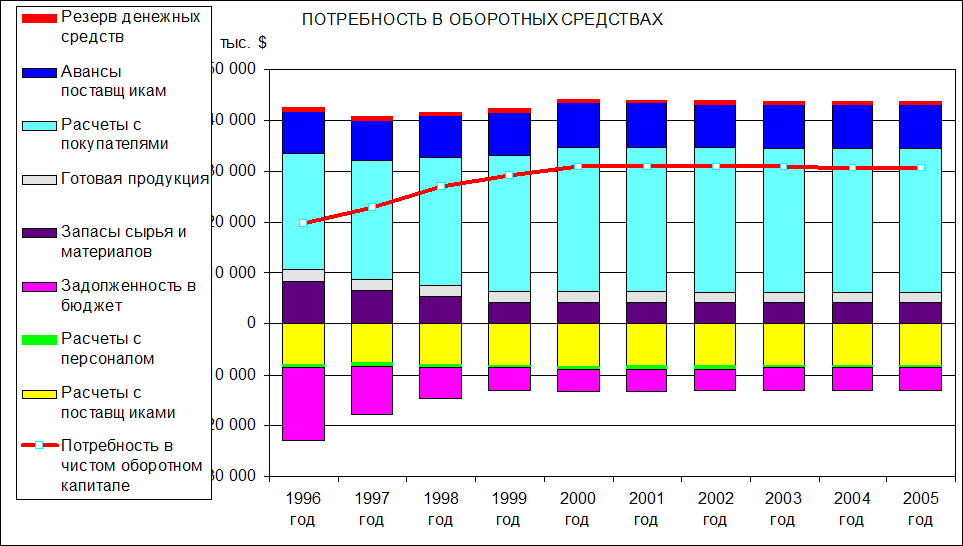

Расчет инвестиций для пополнения необходимого оборотного капитала произведен в соответствии с нормативами запасов, а также сложившейся ситуацией, связанной с задержками платежей за отгруженную продукцию.

Сумма текущих активов в 1996г. составляет 42,5 млн.$, к 2000г. достигает 44,1 млн.$, и затем остается на этом уровне. Наиболее значительные активы оборотных средств (до 55-65%) требуются для покрытия задержек в оплате отгруженной продукции.

При расчете пассива оборотных средств предусмотрена отсрочка погашения бюджетной задолженности на срок реализации проекта. Расчетный пассив оборотных средств после погашения бюджетной задолженности не превышает 13,5 млн.$.

Потребность в чистом оборотном капитале возрастает с 19,6 млн.$ в 1996г. до 30,9 млн.$. в 2000 гг. (рис.5.4).

Общие инвестиционные затраты по проекту в период 1996-2005гг. составляют 359,0 млн.$, в т.ч.:

· на основное и вспомогательное оборудование - 233,7 млн.$;

· на капитальное строительство - 115,3 млн.$;

· на пополнение оборотного капитала - 10,0 млн.$.

Рис.5.3.

Рис.5.4.

Расчет годовых сумм материальных затрат, включающих в себя электроэнергию, ГСМ, взрывчатые вещества, запасные части и материалы для текущего ремонта, услуги сторонних организаций, а также прочие вспомогательные материалы, произведен в соответствии с нормами расхода для нормального функционирования оборудования, а также фактическими показателями удельного расхода ресурсов.

При расчете затрат учтены изменения необходимого расхода ресурсов в связи с переходом на новое оборудование, изменением объема подготовительных работ, а также имеющиеся возможности по снижению цен у поставщиков.

Затраты на электроэнергию рассчитаны по двум составляющим: заявленная мощность и потребляемая электроэнергия. Заявленная мощность определена с учетом задействованного оборудования. Потребление электроэнергии рассчитано с учетом количества оборудования, а также объема подготовительных и очистных работ.

Услуги производственного характера рассчитаны с учетом увеличения объема добычи и, следовательно, затрат на обогащение и транспортировку. Общая сумма услуг производственного характера увеличивается с 20,0 млн. $ в 1996 г. до 23,5 млн. $ в 2000г.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.