Расчет платежей по лизингу оборудования произведен согласно условий, определенных компанией “Росуголь”[8].

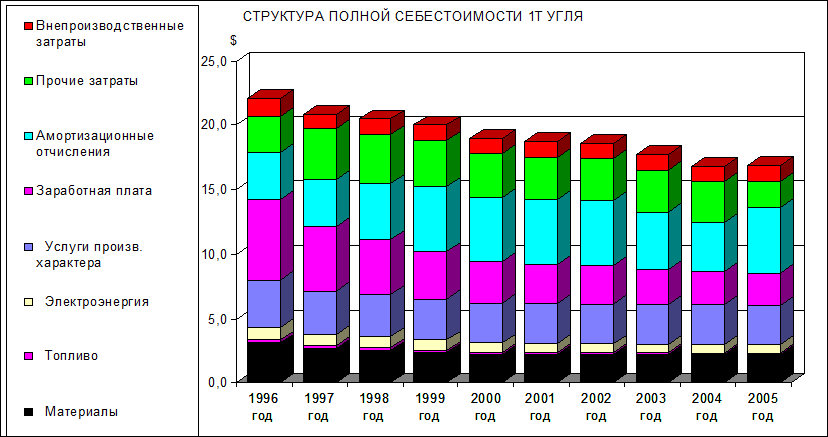

Реализация проекта позволяет снизить удельную себестоимость добычи угля по АО на 26% к уровню 1996г.: с 16,9 до 12,5 $/т. Себестоимость товарной продукции (с учетом услуг по обогащению и внепроизводственных затрат) снижается с 22,2 до 17 $/т. (рис.5.6.) Основное снижение себестоимости достигается сокращением затрат на материалы.

Оценка финансовой состоятельности проекта позволяет определить возможность покрытия всех расходов по реализации проекта в течение всего рассматриваемого периода. Для оценки финансового состояния предприятия использовались отчеты о прибыли и о движении денежных средств.

Предлагаемый проект позволяет прогнозировать покрытие всех расходов предприятия в течение рассматриваемого периода.

Отчет о прибыли позволяет соотнести доходы, получаемые в процессе производственной деятельности, с расходами, понесенными в этот же период, и связанными с полученными доходами. Анализ соотношения доходов с расходами позволяет определить размеры налогов, которые необходимо выплачивать в соответствии с действующим законодательством, оценить резервы увеличения собственного капитала.

Затраты, включаемые в себестоимость добычи угля, определены в соответствии с действующим законодательством. Налог на прибыль рассчитан с учетом льгот на реинвестирование в производство и содержание социальной сферы. При расчете нераспределенной прибыли учтены затраты на поддержание социальной сферы и выплату дивидендов.

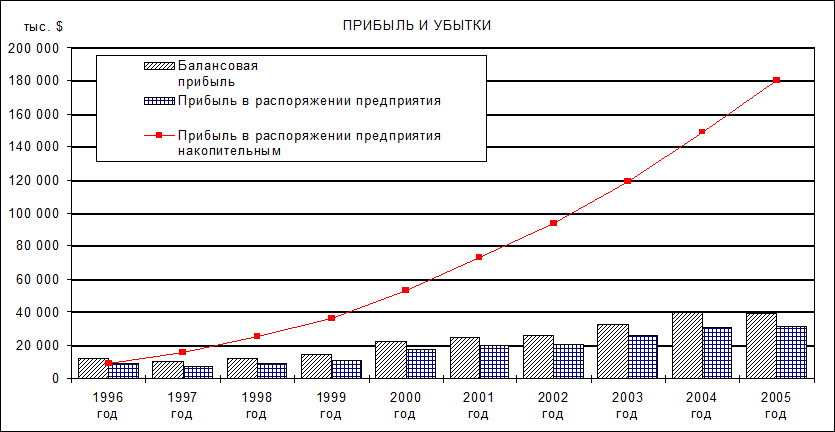

Прибыль, остающаяся в распоряжении предприятия при реализации проекта к 2005г. составит свыше 31,1 млн. $ в год (рис. 5.7).

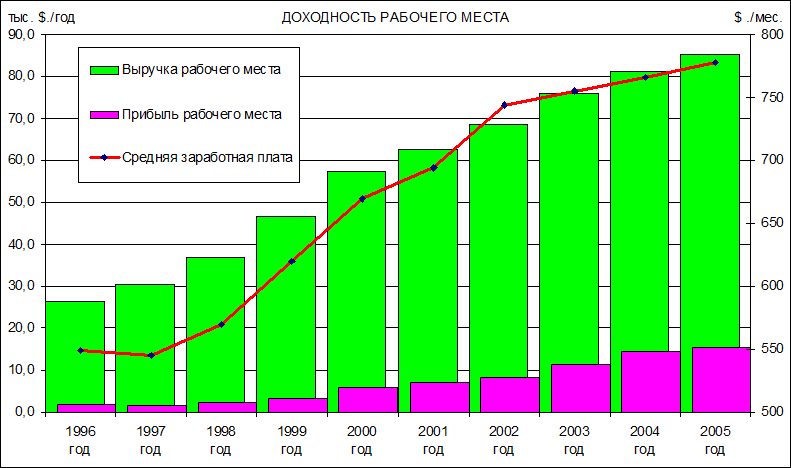

Рис.5.5.

Рис.5.6.

Рис.5.7.

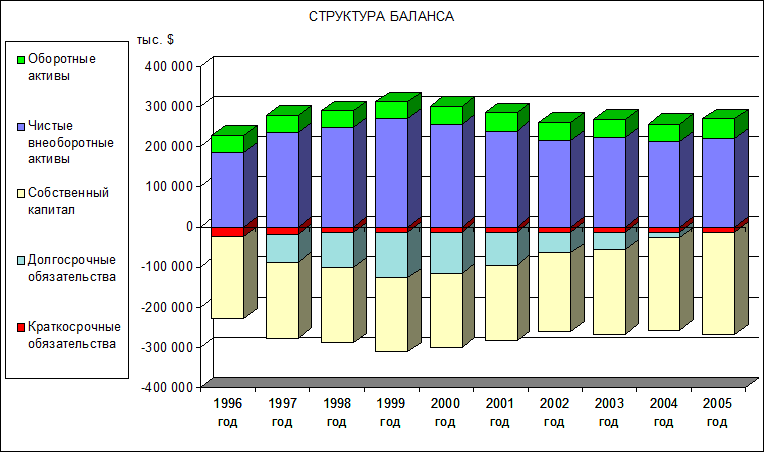

В Приложении к финансовому плану приведен баланс в агрегированной (укрупненной) форме. Данный баланс иллюстрирует динамику структуры имущества предприятия (активов) и источников его финансирования (пассивов)[9].

Предполагается изменение структуры активов в сторону увеличения постоянных активов; сокращения доли запасов и затрат. (рис.5.8.). В пассивах денежных средств возрастает собственный капитал.

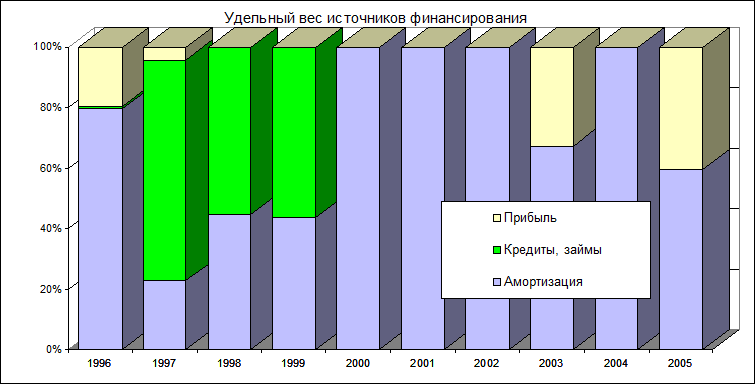

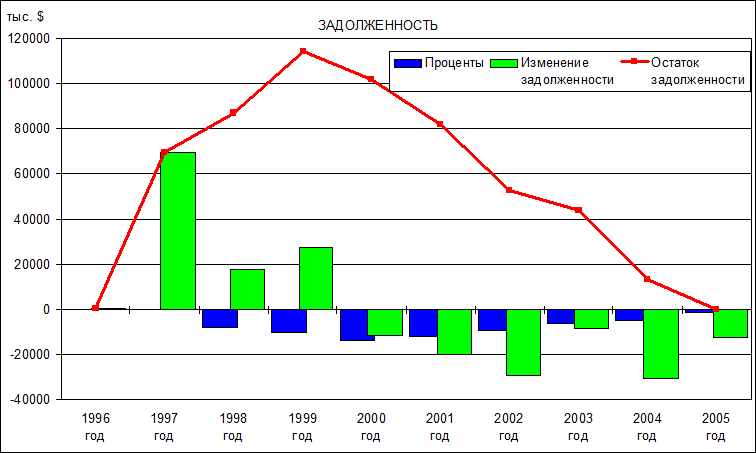

Финансовые ресурсы, необходимые для реализации проекта в 1997-2005гг., составляют 361,9 в том числе собственные средства предприятия составляют 235,4 млн.$. (рис. 5.9, 5.10).

Внешнее финансирование проекта осуществляется по двум кредитным линиям:

· приобретение очистного комплекса фирмы “JOY” - на сумму 51,0 млн. $, на условиях 12% годовых с погашением задолженности в течение 8 лет равными долями;

· дополнительное финансирование в 1997-99гг. на общую сумму 75,5 млн. $, с погашением задолженности не позднее 2004 г.

Имеется договор на открытие первой из данных кредитных линий, условия которого заложены в расчет. При расчете выплат по второму кредиту была принята ставка на уровне 12% годовых с ежегодной уплатой процентов по задолженности.

Рис.5.8.

Рис.5.9.

Рис.5.10.

Отчет о движении денежных средств является важнейшей формой оценки финансовой состоятельности проекта. Необходимость подготовки данного отчета обусловлена тем, что понятия “доходы” и “расходы”, используемые в отчете о прибыли, не отражают напрямую действительного движения денежных средств. Кроме того, в отчете о прибыли отсутствует информация о других направлениях деятельности предприятия - финансовой и инвестиционной.

В приложении к финансовому плану приведен отчет о движении денежных средств. В качестве притоков денежных средств рассматриваются: поступления от реализации продукции (услуг); внереализационные доходы; привлечение денежных ресурсов на возвратной основе (кредиты и облигационные займы). Увеличение основного акционерного капитала за счет дополнительной эмиссии акций не предусматривается.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.