Для кредиторів і акціонерів існують свої переваги і недоліки в різних формах фінансування проекту. Саме тому структура капіталу підприємства, як правило, є компромісом між кредиторами і акціонерами.

Заборгованість до активів. Одним з найбільш популярних показників є коефіцієнт відношення заборгованості до активів підприємства. Цей коефіцієнт визначається формулою:

(1.18)

(1.18)

де З.акт - заборгованість до активів;

З - заборгованість;

Акт – активи.

Практика показує, що чим менше цей показник, тим спокійніше можуть себе відчувати кредитори.

Ще один показник – заборгованість до власного капіталу несе фактично ту ж саму інформацію, що і перший коефіцієнт. Цей коефіцієнт розраховуються по наступній формулі:

(1.19)

(1.19)

де Звк - заборгованість до власного капіталу;

З - заборгованість;

Кв - власний капітал.

Коефіцієнт капіталізації. Показує питому вагу довгострокових зобов'язань в структурі капіталу фірми:

(1.20)

(1.20)

Ккап - коефіцієнт капіталізації;

Зоб.д - довгострокові зобов'язання;

Кв - власний капітал.

Пропонується проект створення на підприємстві, Стахановський завод ЗБВ-8, технологічної лінії по виробництву керамічної цегли, яка відноситься до групи ефективних будівельних матеріалів. Область застосування даної цегли - для облицювальних робіт і для рядового кладіння стін житлових і суспільних будівель. Відповідно до проекту, що пропонується, - планується змонтувати і запустити в експлуатацію завод по виробництву керамічної цегли в основу якої встановлений аналог бельгійської лінії “Серотек” проектною потужністю 6 000 000 штук в рік, що дозволить задовольнити потреби в цеглі такої якості в рамках області. Для купівлі технологічної лінії необхідні інвестиції в сумі 40 тис.грн (з них 35 тис.грн – вартість самої лінії та 5 тис.грн – витрати на доставку, встановлення та введення до дії), ще 45 тис.грн необхідні для виробництва продукції протягом першого місяця роботи при завантаженості потужності лінії на 90%. Витрачені інвестором кошти у розмірі 85 тис.грн будуть повернені вже через чотири місяці роботи. При цьому рівень рентабельності реалізованої продукції становитиме 22,5%, що вище середнєгалузевого показника, який дорівнює 15-20%.

2.2.1 Опис і прогноз навколишнього середовища підприємства

Особливе значення в сучасних умовах має аналіз зовнішньої (навколишньої) середи. У нашому конкретному випадку вона характеризується наступним.

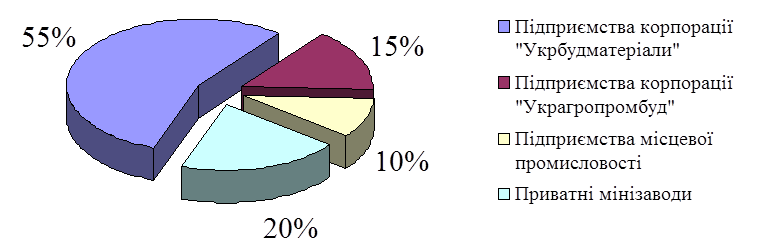

Дана галузь промисловості характеризується тим, що в кожному регіоні країни діють 5-6 цегельних заводів різних калібрів (усього по Україні біля 150 підприємств займаються випуском цегли).

Основними ж виробниками є:

- підприємства корпорації «Укрбудматеріали», на частку яких доводиться 55%;

- підприємства корпорації «Украгропромбуд» зі своїми 13%;

- підприємства так званої місцевої промисловості – 10%;

- приватні мінізаводи, виробляючі до 20% української цегли (більше за 600 млн.шт. в рік).

Малюнок 2.1 Основні виробники цегли

Мінізаводи, до речі, ще п'ять років тому погоду не робили зовсім. Тепер же склалися всі передумови до того, що через деякий час приватники охоплять третину продукції, що виробляється. Останнім часом рентабельність виробництва цегли досягає до15-20%. Але ледве чи не половина великих підприємств сидить в мінусах (приклад - ВАТ «Дніпропетровський силікатний завод» рентабельність досягає -5%). /8/

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.