де ЧТД – чистий теперішній доход;

МН – майбутні надходження;

п – проценти.

Якщо ЧТД інвестиційного проекту більше 0, то цей проект може бути рекомендований для реалізації. У тому випадку, коли ця величина менше 0, необхідно відмовитися від реалізації проекту. Методологія, яка використовується для розрахунку ЧТД, називається ще дисконтуванням.

Внутрішня норма рентабельності (ВНР) – це така ставка проценту, при якої ЧТД дорівнює 0, її іноді називають коефіцієнтом рентабельності інвестицій, який розраховується шляхом знаходження ставки дисконтування, при якій приведена вартість майбутніх прибутків (грошових надходжень) дорівнює первинній (приведеної) сумі інвестицій (виплат).

Враховуючи неоднозначність інтерпретації результатів розрахунків, метод ВНР краще застосовувати для оцінки ефективності окремих проектів, а не вибору проекту, в який вкладення коштів буде більш ефективним.

Значення внутрішньої норми рентабельності, при якому проект можна вважати привабливим, повинно перевищувати умовну вартість капіталу інвестора, наприклад, ставку по банківських депозитах. Звичайно мінімально допустиме значення внутрішньої норми рентабельності приймається більш високим, ніж вартість капіталу, на деяку величину з урахуванням ризику проекту.

До достоїнств цього показника можна віднести і те, що він інформативен і враховує втрату цінності надходжень майбутніх періодів. До недоліків – те, що він не залежить від об'єму фінансування. Потрібно також зазначити, що точний розрахунок величини внутрішньої норми рентабельності можливий тільки за допомогою комп'ютера або калькулятора з вбудованою функцією для розрахунку IRR.

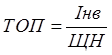

Термін окупності проекту (ТОП). Як правило, цей метод застосовується для порівняння різних альтернатив вкладення коштів. Крім цього, він може бути використаний у випадку, коли об'єми інвестицій незначні, і немає смислу проводити великий об'єм розрахунків і досліджень для пошуку ЧТД. Досить розрахувати термін окупності проекту, тобто час, за який прибутки (надходження) від операційної діяльності підприємства покриють витрати на інвестиції (виплати). Термін окупності звичайно вимірюється в роках або місяцях.

, (2.2)

, (2.2)

де Інв – сума інвестицій (виплат);

ЩН – щорічні надходження.

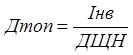

Нарівні з наглядністю і простотою цей показник має один істотний недолік: він не враховує цінність надходжень майбутніх періодів. Тому як показник ефективності проекту звичайно використовують дисконтований термін окупності. У процесі розрахунку терміну окупності з урахуванням дисконтування значення щорічних надходжень приводяться до початкового рівня

, (2.3) де ДЩН – щорічні надходження з урахуванням дисконтування.

, (2.3) де ДЩН – щорічні надходження з урахуванням дисконтування.

Достоїнством періоду окупності проекту можна вважати те, що він досить добре характеризує ризик проекту. Як недоліки можна відмітити те, що період окупності не відображає ефективність проекту після періоду окупності і не може бути використаний для визначення прибутковості проекту.

Балансова норма рентабельності (БНР). Цей метод єдиний, в якому замість поняття грошового потоку використовується балансове значення прибутку. Крім того, це, можливо, найбільш неоднозначний метод. Існує не тільки декілька формул по його розрахунку, але і сам метод має чотири різних назви:

- балансова норма рентабельності;

- середня балансова рентабельність;

- рентабельність використаного капіталу;

- рентабельність інвестицій.

Для розрахунку цієї величини використовують наступні методи:

- середній розмір прибутку, отриманого за період реалізації проекту, ділиться на середню величину капіталу, який був використаний;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.