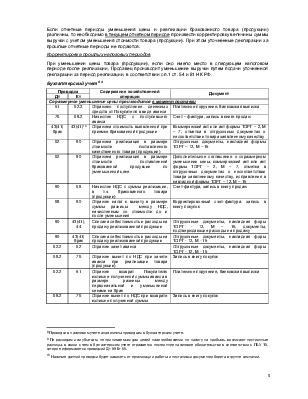

Приложение №11

к УП по бухгалтерскому учету

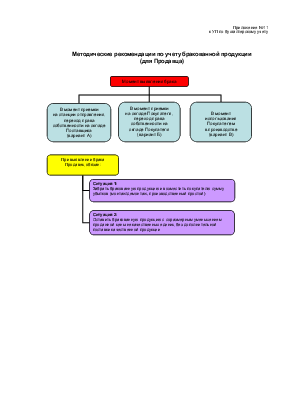

Методические рекомендации по учету бракованной продукции

(для Продавца)

Вариант А. Ситуация 1[1]

Брак выявлен в ходе приемки на станции отправления. Бракованная продукция возвращается Продавцу, кроме того, Покупателем выставляется претензия на компенсацию убытков (расходы покупателя, связанные с бракованной продукцией, на монтаж/демонтаж и (или) производственный простой, расходы по обслуживанию бракованной продукции)[2].

Момент перехода права собственности

Согласно ч.1 ст. 458 ГК РФ, если иное не предусмотрено договором купли-продажи, обязанность Продавца передать товар Покупателю считается исполненной в момент предоставления товара в распоряжение покупателя, если товар должен быть передан Покупателю или указанному им лицу в месте нахождения товара. Товар считается предоставленным в распоряжение покупателя, когда к сроку, предусмотренному договором, товар готов к передаче в надлежащем месте и Покупатель в соответствии с условиями договора осведомлен о готовности товара к передаче.

В случае отказа Покупателя принять предоставленный ему товар (продукцию) перехода права собственности на бракованный товар (продукцию) к Покупателю не происходит. Данный товар (продукция) не отгружается Продавцом.

НДС

Поскольку бракованный товар (продукция) не передается Покупателю, право собственности на него от Продавца не переходит. Поэтому у него не возникает объекта обложения, предусмотренного ст. 146 НК РФ.

Возврата бракованного товара (продукции) также не происходит, поскольку он от Продавца не выбывает.

В течение 5 дней после отгрузки товара (продукции) Продавец обязан составить счет-фактуру, в которой должна быть указана стоимость качественного товара (продукции) и исчисленный с нее НДС. Эта сумма налога включается в налоговую декларацию в общем порядке.

В случае если Продавец принимает претензию Покупателя о возмещении убытков, размер которых подтвержден документально, такие расходы не образуют объекта налогообложения по НДС, поскольку, возмещение убытков не создает объекта налогообложения, указанного в ст. 146 НК РФ, а именно не является реализацией товаров (работ, услуг, имущественных прав). Соответственно, при возмещении Покупателю убытков, НДС не исчисляется и не уплачивается, а также не подлежит возмещению.

Налог на прибыль

В рассматриваемой ситуации бракованная продукция не оплачивается Покупателем, поэтому у Продавца не возникает увеличения экономической выгоды, которая согласно ст. 41 НК РФ является доходом. Поэтому не возникает и объекта обложения. Облагаемый доход возникает только в отношении реализованной качественной продукции и признается в момент принятия этой продукции Покупателем (п.3 ст. 271 НК РФ).

В случае если Продавец принимает претензию Покупателя о возмещении убытков, подтвержденных документально, расходы, произведенные Продавцом по удовлетворению претензии, включаются в состав внереализационных и подлежат налоговому учету на дату их признания Продавцом в качестве подлежащих компенсации Покупателю (пп.13 п.1 ст. 265, пп. 8 п. 7 ст. 272 НК РФ).

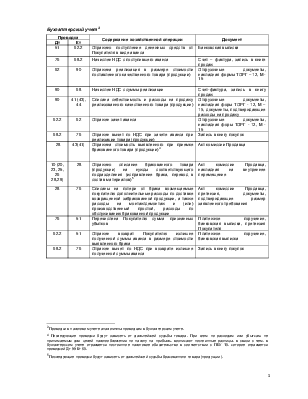

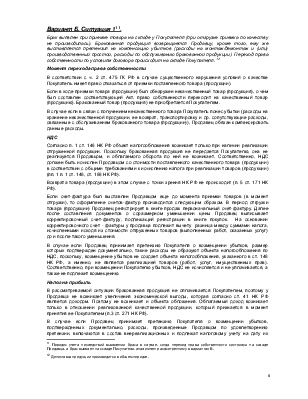

Бухгалтерский учет[3]

|

Проводка |

Содержание хозяйственной операции |

Документ |

|

|

Дт |

Кт |

||

|

51 |

62.2 |

Отражено поступление денежных средств от Покупателя в виде аванса |

Банковская выписка |

|

76 |

68.2 |

Начислен НДС с поступившего аванса |

Счет – фактура, запись в книге продаж |

|

62 |

90 |

Отражена реализация в размере стоимости поставленного качественного товара (продукции) |

Отгрузочные документы, накладная формы ТОРГ – 12, М - 15 |

|

90 |

68 |

Начислен НДС с суммы реализации |

Счет-фактура, запись в книгу продаж |

|

90 |

41 (43), 44 |

Списана себестоимость и расходы на продажу реализованного качественного товара (продукции) |

Отгрузочные документы, накладная форы ТОРГ - 12, М – 15, документы, подтверждающие расходы на продажу |

|

62.2 |

62 |

Отражен зачет аванса |

Отгрузочные документы, накладная форы ТОРГ - 12, М - 15 |

|

68.2 |

76 |

Отражен вычет по НДС при зачете аванса при реализации товара (продукции) |

Запись в книгу покупок |

|

28 |

43(41) |

Отражена стоимость выявленного при приемке бракованного товара (продукции)[4] |

Акт комиссии Продавца |

|

10 (20, 23, 25, 26 28,29) |

28 |

Отражено списание бракованного товара (продукции) на нужды соответствующего подразделения (исправление брака, перевод в состав материалов)[5] |

Акт комиссии Продавца, накладная на внутреннее перемещение |

|

28 |

76 |

Списаны на потери от брака возмещаемые покупателю дополнительные расходы по доставке возвращенной забракованной продукции, а также расходы на монтаж/демонтаж и (или) производственный простой, расходы по обслуживанию бракованной продукции |

Акт комиссии Продавца, претензия, документы, подтверждающие размер заявленного требования |

|

76 |

51 |

Перечислена Покупателю сумма признанных убытков |

Платежное поручение, банковская выписка, претензия Покупателя |

|

62.2 |

51 |

Отражен возврат Покупателю излишне полученной суммы аванса в размере стоимости выявленного брака |

Платежное поручение, банковская выписка |

|

68.2 |

76 |

Отражен вычет по НДС при возврате излишне полученной суммы аванса |

Запись в книгу покупок |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.