Приложение №10

к УП по бухгалтерскому учету

Методические рекомендации по учету бракованной продукции

(для Покупателя)

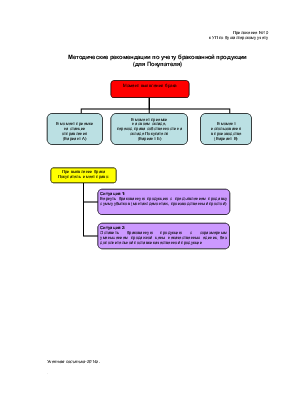

Вариант А. Ситуация 1[1]

Брак выявлен в ходе приемки товара (продукции) на станции отправления. Бракованная продукция возвращается Продавцу, кроме того, ему же выставляется претензия на компенсацию убытков (расходы покупателя, связанные с бракованной продукцией, на монтаж/демонтаж и (или) производственный простой).

Момент перехода права собственности

Согласно ч.1 ст. 458 ГК РФ, если иное не предусмотрено договором купли-продажи, обязанность Продавца передать товар Покупателю считается исполненной в момент предоставления товара в распоряжение Покупателя, если товар должен быть передан Покупателю или указанному им лицу в месте нахождения товара. Товар считается предоставленным в распоряжение Покупателя, когда к сроку, предусмотренному договором, товар готов к передаче в надлежащем месте и Покупатель в соответствии с условиями договора осведомлен о готовности товара к передаче.

В случае отказа Покупателя принять предоставленный ему товар (продукции) перехода права собственности на бракованный товар (продукцию) к Покупателю не происходит. Данный товар не отгружается Продавцом.

НДС

Согласно п. 2 ст. 171, п. 1 ст. 172 НК РФ вычет НДС может быть применен после принятия приобретенных товаров на учет на основании счетов-фактур, выставленных Продавцами товаров (работ, услуг) и при наличии соответствующих первичных документов.

Поскольку бракованная продукция Покупателем на учет не принимается, вычета по ней не происходит.

Счет – фактура выставляется Продавцом сразу на фактическое количество принятого Покупателем товара (продукции) (т.е. только на качественный товар). Таким образом, никаких корректировок в счет - фактуре не производится. Счет-фактура, выставленный Продавцом на качественный товар (продукция), должен быть зарегистрирован Покупателем в журнале учета полученных счетов-фактур по мере его поступления от Продавца и в книге покупок по мере возникновения права на налоговый вычет.

При возмещении Продавцом убытков в виде расходов покупателя, связанных с бракованной продукцией, на монтаж/демонтаж и (или) производственный простой, НДС с полученных сумм в виде возмещения понесенных Покупателем убытков, не исчисляется и не уплачивается в бюджет, поскольку, данные суммы не связаны с расчетами за реализацию товаров (работ, услуг) и не образуют объекта обложения НДС.

Налог на прибыль

В рассматриваемой ситуации бракованная продукция не оплачивается Покупателем, расходов у него не возникает.

Суммы возмещенных Продавцом Покупателю убытков подлежат учету в составе внереализационных доходов и признаются в налоговом учете на дату их признания Продавцом в качестве подлежащих компенсации Покупателю (пп. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Бухгалтерский учет[2] [3]

|

Проводка |

Содержание хозяйственной операции |

Документ |

|

|

Дт |

Кт |

||

|

60.2 |

51 |

Перечислена сумма аванса за поставку товара (продукции) |

Платежное поручение, банковская выписка |

|

19 |

76 |

Отражен НДС с суммы предоплаты |

Счет-фактура, платежное поручение, банковская выписка |

|

68.2 |

19 |

Принят к вычету НДС с суммы аванса |

Счет-фактура, платежное поручение, банковская выписка |

|

10 (41) |

60.1 |

Принят на учет качественный товар (продукция), в размере Договорной стоимости |

Отгрузочные документы, накладная формы ТОРГ-12, М-15 |

|

19 |

60.1 |

Отражен НДС с суммы принятого на учет качественного товара (продукции) |

Счет – фактура, накладная формы ТОРГ – 12, М-15 |

|

68 |

19 |

Предъявлен к вычету НДС |

Счет – фактура и запись в книгу покупок |

|

60.1 |

60.2 |

Произведен зачет аванса на сумму принятого на учет качественного товара (продукции) |

Бухгалтерская справка |

|

19 |

68.2 |

Восстановлен к уплате в бюджет НДС при зачете аванса по оприходованному качественному товару (продукции) |

Счет-фактура |

|

76 |

19 |

||

|

76.2 |

91 |

Отражена сумма компенсации убытков[4], признанных Продавцом (на дату признания должником) |

Претензия, документы, подтверждающие заявленные требования |

|

51 |

76.2 |

Поступили денежные средства от Продавца в размере признанной суммы убытков |

Платежное поручение, банковская выписка |

|

51 |

60.2 |

Сумма излишне перечисленного аванса возвращена покупателю (в размере разницы между стоимостью качественного товара (продукции) и стоимостью бракованного товара (продукции) с учетом НДС |

Платежное поручение, банковская выписка |

|

19 |

68.2 |

Восстановлен к уплате в бюджет НДС при возврате излишне перечисленной суммы аванса |

Платежное поручение, банковская выписка, решение о возвращении денежных средств |

|

76 |

19 |

||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.