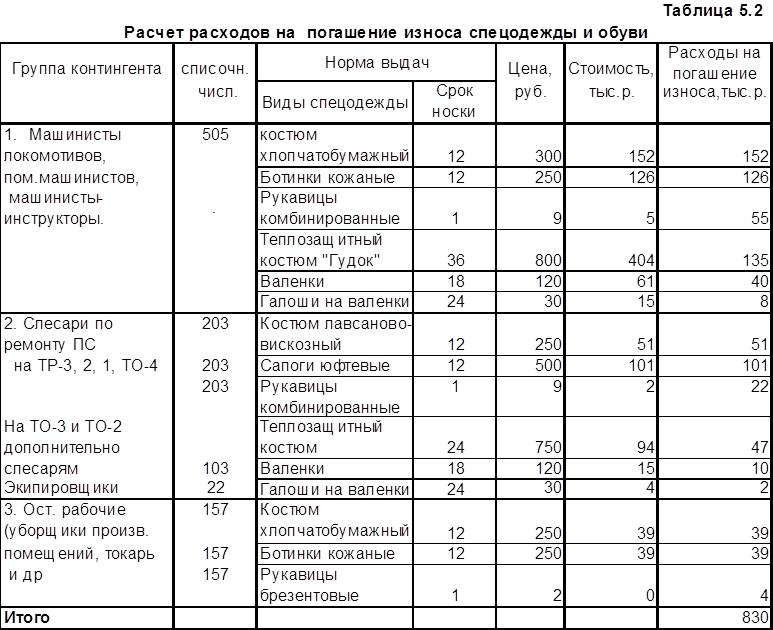

Расходы на погашение износа спецодежды (элемент затрат - “материалы “) планируются по численности работников, получающих спецодежду, нормам выдачи, срокам ее носки и ценам.

Сумму этих

расходов в проекте рекомендуется рассчитать в табл.5.2, используя

приведенные в ней нормы и цены спецодежды и обуви.

Затраты по ремонту и хранению спецодежды планируют по элементу “ прочие расходы “ в размере 5 % стоимости спецодежды в эксплуатации.

![]()

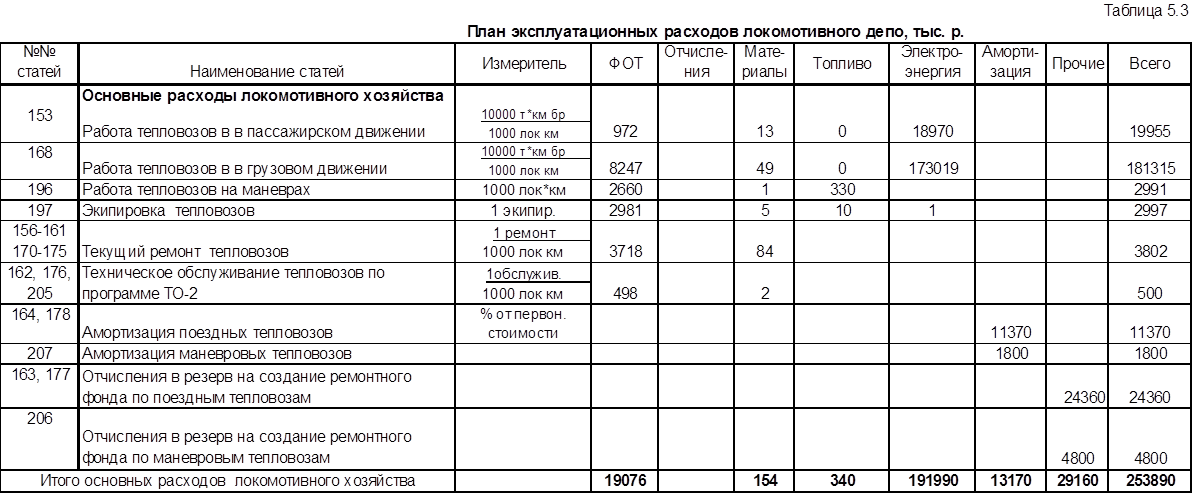

Ст.462 “ Командировки работников, не относящихся к аппарату управления “

В проекте расходы по данной статье принять 2 % от ФОТ производственного персонала. Расходы по командировкам планируются по элементу “Прочие “.

![]()

Ст.463 “ Обслуживание и текущий ремонт зданий, сооружений и инвентаря производственного назначения “.

На данную статью относятся затраты на материалы для освещения и уборки, на топливо для отопления помещений и подогрева воды, на электроэнергию прочие расходы. В проекте указанные расходы принять исходя из стоимости зданий (прил.2 ) соответственно -2 %, 6 % , 5 % , 0,5 %.

![]()

![]()

![]()

![]()

Ст.465 “ Амортизация производственных основных фондов “.

Расходы по данной статье планируются по данным о стоимости основных групп производственных фондов и установленных норм амортизации (прил.2, 13).

![]()

Ст.469 "Содержание и эксплуатация оборудования"

На данную статью относятся расходы на материалы для смазавание и содержание оборудования, запчасти и др. материалы; топливо для горнов, нагревательных печей, паровых молотков, вагранок и т.д. Электроэнергия для производственных целей и пр. расходы.

В проекте указанные расходы составляют соответственно 3%, 0,4%, 5% и 1% от стоимости оборудования.

![]()

![]()

![]()

![]()

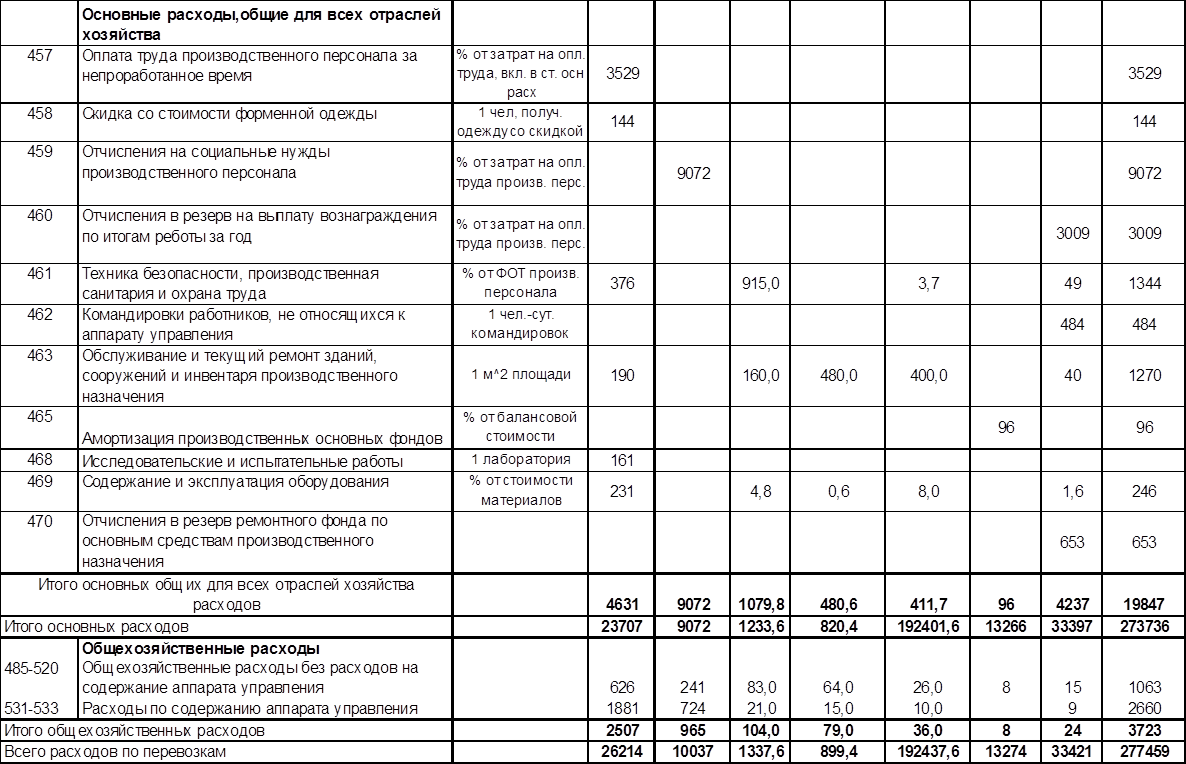

Названные затраты включают в себя группы расходов:

· общехозяйственные расходы без расходов по содержанию управления, планируемые по статьям 485-520;

· расходы по содержанию аппарата управления, ст. 531-533 .

Расходы на заработную плату по указанным группам принимаются согласно плану по труду. Отчисления на заработную плату планируются в размере 38,5% от ФОТ по рассматриваемым статьям. Остальные расходы принимаются для сокращения объема проекта принимаются без расчета и без распределения по статьям в размерах, приведенных в табл. 5.3.

Расходы рассчитанные по всем статьям и элементам затрат, показаны в табл.5.3.

По данным производственной программы и плана эксплуатационных расходов рассчитывается себестоимость измерителей эксплуатационной работы.

Так как калькуляция в линейных предприятиях выполняется главным образом для целей ценообразования (т.е. для установления плановых расчетных ставок или цен), перечень калькулируемых измерителей и состав затрат, включаемых в расчетные ставки (цены), определяются положением о хозяйственном расчете конкретного линейного предприятия.

В локомотивных депо обычно устанавливаются следующие хозрасчетные измерители:

1 локомотиво -час ( или 1000 т.км брутто ) работы локомотивов (по видам тяги) в границах участков обслуживания бригадами в пассажирском движении;

1 локомотиво -час ( по видам тяги ) работы на маневрах ;

1 локомотиво -час (по видам тяги) в хозяйственном движении;

1 отремонтированный локомотив по видам ремонта и сериям локомотива.

Все затраты, отраженные в плане расходов, распределяются на названые измерители следующим образом (табл.6.1):

расходы на заработную плату, материалы, электроэнергию (топливо) для локомотивов относится на калькулируемые измерители непосредственно по данным плана (прямые расходы);

расходы на экипировку и ТО-2 распределяются между измерителями работы в пассажирском, грузовом движении, на маневровой работе %-но общему пробегу локомотивов на соответствующих видах работ в границах участков обращения локомотивов;

расходы на амортизацию и создание ремонтного фонда поездных локомотивов распределяются на измерители работы в пассажирском, грузовом и хозяйственном движениях пропорционально общему пробегу локомотивов в границах участков обращения локомотивов:

расходы на амортизацию маневровых локомотивов относятся на измеритель “1 локомотиво -час маневровой работы “ непосредственно:

расходы на текущий ремонт и техническое обслуживание, кроме ТО-2 относятся на измеритель “ 1 отремонтированный локомотив “:

остальные расходы, т. е. основные общие и общехозяйственные, распределяются калькулируемые измерители пропорционально фонду оплаты труда в составе раннее распределенных расходов.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.