Финансовые отношения корпораций можно сгруппировать в зависимости от экономического содержания в следующем направлении:

А) по поводу формирования УК между учредителями;

Б) между учредителями и работниками корпораций;

В) между финансово промышленными группами и корпорациями;

Г) между корпорацией и финансовой системой гос;

Д) между корпорациями и инвесторами;

Е) между корпорациями и банковской системой;

Ж) между корпорацией и страховыми компаниями.

Цели корпорации реализуются через функции субъекта и объекта управления.

Функциями объекта являются:

1) воспроизводственная – т.е. деятельность коллективного воспроизводства капитала, авансированного для текущей и инвестиционной деятельности, для финн вложений в долгосрочные и краткосрочные активы.

Эффективность этой функции оценивают при помощи таких показателей:

а) роста СК, и повышение его доли в структуре капитала.

б) рентабельность СК.

2) коммерческая – регулирование текущей деятельности по эффективному размещению капитала, созданию необходимых денежных фондов и источников финансирования текущей деятельности.

Эффективность этой функции оценивают при помощи таких показателей:

а) рост валовой прибыли;

б) прибыль от продаж;

в) динамика себестоимости продукции;

г) затраты на единицу товарной продукции.

3) контрольная

Функции субъекта управления – представляют собой общий вид деятельности, выражающий направление осуществления воздействия на отношения людей в хозяйственной и финансовой работе.

а) планирование б) прогнозирование в) регулирование г) координация д) стимулирование

В соответствии с международными стандартами финн учета, финн инструментом является любой договор, который приводит к появлению финансовых активов у одной компании и финансовых обязательств или долевого инструмента у другой компании.

ТЕМА 2. ОСОБЕННОСТИ ОРГАНИЗАЦИИ ФИНАНСОВОЙ РАБОТЫ В КОРПОРАЦИЯХ С РАЗЛИЧНЫМИ ТИПАМИ ОРГАНИЗАЦИОННЫХ СТРУКТУР.

1. Финансовая работа в корпорациях с линейно функциональной структурой управления.

2. Организация финансовой работы в корпорациях с дивизиональной структурой управления.

3.

![]() Финансовые службы холдинговых компаний,

концернов, финансово промышленных групп (ФПГ).

Финансовые службы холдинговых компаний,

концернов, финансово промышленных групп (ФПГ).

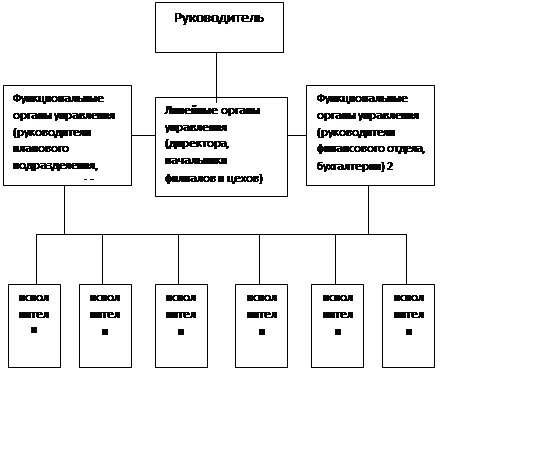

Финансовую работу в корпорациях с линейно - функциональной структурой управления осуществляют финансовые службы: финансовые отделы, управления финансами, департамент, непосредственная подчиненность президенту либо генеральному директору.

Согласно этой организационной структуре в корпорациях выделяют несколько специальных подразделений, каждая из которых имеет и решает свою определенную задачу и выполняет только свои обязательства.

Такой структуре свойственно:

1) жесткая и иерархическая подчиненность и соподчиненность сотрудников, которая базируется на принятой системе правил и стандартов;

2) четкое разделение труда;

3) бюрократизация.

Таким образом подобная структура имеет как положительные, так и отрицательные моменты. Используются в корпорациях не диверсифицированных.

|

|||

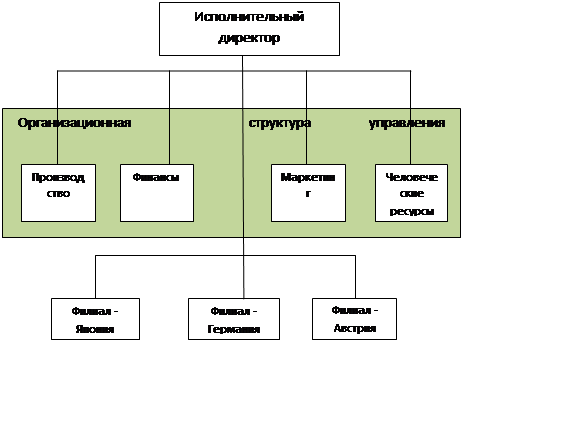

Дивизиональная организационная структура характеризуется такой степенью организации и централизации управления при которой подразделения, филиалы имеют полные полномочия в принятии управленческих решений и разработке стратегических задач компании.

|

Схема - Дивизионно - региональная ОСУ.

|

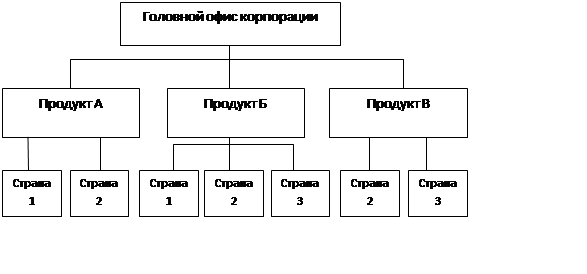

Схема – Дивизионнная – разделение по продуктам.

Выделяются несколько основных моментов обусловивших переход от функциональной к дивизиональной структуре управления:

а) в условиях крупной компании становиться сложно или невозможно эффективно координировать деятельность подразделений;

б) в крупных компаниях диверсифицируются и осуществляют свою дея-ть ориентируясь на несколько совершенно разных групп покупателей и выпуск различных товаров;

в) деловая активность многих компаний, географически охватывают различные регионы.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.