Построение и анализ эффективности инвестиционных стратегий

для финансовых рынков на основе простой регрессионной модели

прогнозирования нестационарных временных рядов

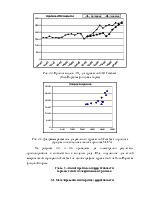

В работе исследуется способ построения прогнозов и его использования для принятия решений на финансовых рынках. Этот способ основан на авторегрессионной модели временного ряда, известной в литературе в течение нескольких десятилетий как ряд Юла.

Ряд Юла представляет собой очень простую модель, когда завтрашнее будущее значение зависит только от сегодняшнего и вчерашнего значений. Эта модель слишком примитивна, чтобы отражать все свойства реальных временных рядов. Тем не менее, в определенной мере полезные прогнозы с ее помощью получить можно.

Главное же полезное свойство заключается именно в простоте модели: она основана на построении оценок всего трех коэффициентов (коэффициентов авторегерессии). Эти коэффициенты, однако, содержат очень много полезной информации о наблюдаемом рынке. Когда поведение коэффициентов резко меняется, это означает, что на рынке что-то происходит.

Но это именно то, что надо знать инвестору (спекулянту) – если на рынке что-то происходит, то следует немедленно покупать либо продавать – так как его цель очень простая: купить дешевле и продать подороже. Поэтому на самом деле торговцу на рынке важно знать не то, какая цена будет завтра в рублях или долларах, его в большинстве случаев интересует просто, будет ли цена расти или же она будет падать. Такого прогноза вполне достаточно для принятия прибыльных торговых решений.

Рассмотренный в работе подход основан именно на этой идее. Вместо того, чтобы бороться за недостижимую точность прогноза, здесь используются свойства оценок коэффициентов авторегрессии. Этих коэффициентов в модели Юла всего три (фактически достаточно даже двух). В этом преимущество простой модели: в сложных моделях (обобщенные авторегрессии, нейросетевые модели, байесовские методы) таких коэффициентов могут быть десятки или сотни. Здесь же надо разобраться в свойствах всего двух коэффициентов и, наблюдая изменения в их поведении, вовремя принимать решения, когда купить, когда продать.

В дипломной работе проведен экспериментальный статистический анализ, показывающий, что такой подход вполне работоспособен и что на этом пути можно получить эффективные инвестиционные стратегии, применимые к работе на современных финансовых рынках.

Предсказывать сложно.

Особенно сложно предсказывать будущее….

Фольклор

Введение

Прогнозирование финансовых временных рядов – наиболее сложная область приложений современной прикладной статистики. С одной стороны, очевидная непредсказуемость поведения финансовых рынков делает невозможным получение окончательного решения задачи прогнозирования. С другой стороны, привлекательность операций на финансовых рынках, определяемая возможностью получения сверхприбылей, вызывает непрерывную активность в области моделирования и построения прогнозов финансовых временных рядов.

Неудивительно, что за последние десятилетия были разработаны математические теории и реализованы в пакетах прикладных программ многочисленные алгоритмы прогнозирования. Здесь широко применяются традиционные авторегрессионные модели (AR), их многочисленные новейшие обобщения (GARCH во множестве вариантов), нейросетевые вычислительные алгоритмы (адаптивные, самообучающиеся и прочие их варианты), непараметрические, байесовские методы и т.д. и т.п. Однако, окончательного решения, в том смысле как понимается слово “решение” в математике, нет, да и не может быть. Главная проблема в том, что свойства поведения финансовых временных рядов изменяются, причем, изменяются непредсказуемым образом и в непредсказуемые моменты времени. Поэтому любая математическая модель финансового временного ряда может быть верна лишь отчасти и лишь в течение некоторого (неизвестного заранее) ограниченного промежутка времени. Как оказано в [22]: “….любая параметрическая модель, хорошо подогнанная к временному ряду на данном интервале времени, может оказаться неверной на другом интервале времени”.

Как следствие, любые, сколь угодно сложные математические модели, обеспеченные сколь угодно мощными вычислительными ресурсами, дают только частичное решение задачи прогнозирования. Однако, положение не столь безнадежно по той причине, что участнику финансового рынка (инвестору, спекулянту) не так уж важна числовая точность прогноза – какова будет цена в долларах или рублях. В большинстве случаев ему достаточно знать, будет ли цена расти, или же падать. Этого вполне хватает для принятия решения, поскольку цель простая: купить дешевле, продать дороже.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.