Уравнение (3)

определяет модель наблюдения, соответствующую данному эксперименту. Значения

“шума”![]() обычно рассматриваются как

последовательность независимых случайных величин. В классических моделях,

изучаемых в математической статистике [ ] [ ],

обычно рассматриваются как

последовательность независимых случайных величин. В классических моделях,

изучаемых в математической статистике [ ] [ ], ![]() имеют

гауссовское распределение с нулевым математическим ожиданием и одинаковой

дисперсией.

имеют

гауссовское распределение с нулевым математическим ожиданием и одинаковой

дисперсией.

Для того чтобы на основе выборки ![]() найти

оценки

найти

оценки ![]() параметров a, b, c, используется метод наименьших

квадратов [ ], в соответствии с которым необходимо минимизировать

квадратичную форму

параметров a, b, c, используется метод наименьших

квадратов [ ], в соответствии с которым необходимо минимизировать

квадратичную форму

.

(4)

.

(4)

Условие минимума функции ![]() ,

получаемое приравниванием к нулю частных производных от

,

получаемое приравниванием к нулю частных производных от ![]() по a, b и c , представляет собой систему

линейных уравнений

по a, b и c , представляет собой систему

линейных уравнений

(4)

(4)

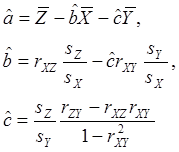

решение которой имеет вид

(

)

(

)

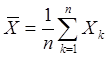

где ![]() - обозначают выборочные

средние значения (

- обозначают выборочные

средние значения ( и аналогично для

Y, Z),

и аналогично для

Y, Z), ![]() - выборочные

среднеквадратичные отклонения, определяемые соотношениями вида

- выборочные

среднеквадратичные отклонения, определяемые соотношениями вида

=

= ![]() , а

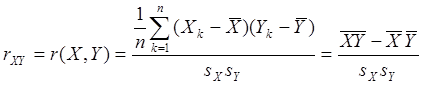

, а ![]() - попарные выборочные

коэффициенты корреляции соответствующих переменных:

- попарные выборочные

коэффициенты корреляции соответствующих переменных:

. ()

. ()

Хорошо известны оптимальные свойства оценок ![]() ,

получаемых в методе наименьших квадратов: если шумы

,

получаемых в методе наименьших квадратов: если шумы ![]() являются

центрированными (имеют нулевые математические ожидания,

являются

центрированными (имеют нулевые математические ожидания, ![]() ) с одинаковыми дисперсиями

и они некоррелированы (

) с одинаковыми дисперсиями

и они некоррелированы (![]() ), то

оценки

), то

оценки ![]() являются несмещенными

(математические ожидания оценок

являются несмещенными

(математические ожидания оценок ![]() совпадают

с истинными значениями параметров a, b , c) они имеют наименьшие дисперсии среди всех возможных

линейных несмещенных оценок [] [].

совпадают

с истинными значениями параметров a, b , c) они имеют наименьшие дисперсии среди всех возможных

линейных несмещенных оценок [] [].

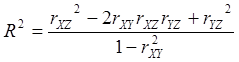

Точность построенной аппроксимации зависимости ![]() переменной Z от переменных X и Y определяется выборочным совокупным коэффициентом корреляции R,

переменной Z от переменных X и Y определяется выборочным совокупным коэффициентом корреляции R,

Коэффициент R подобно обычному коэффициенту

корреляции принимает значения ![]() [

].

[

].

2.5. Прогнозирование временного ряда на основе линейной

модели авторегрессии второго порядка

Если наблюдения, получаемые в результате эксперимента, представляют собой

последовательность измерений некоторой величины Х в моменты времени t= 0, 1, 2,…., то эти наблюдения

составляют временной ряд и обозначаются ![]() или

очень часто применяется обозначение

или

очень часто применяется обозначение ![]() .

Наблюдения в виде временных рядов широко применяются в различных экономических

приложениях; временными рядами представляются валютные курсы, цены различных

товаров, курсы акций, процентные ставки и т.д..

.

Наблюдения в виде временных рядов широко применяются в различных экономических

приложениях; временными рядами представляются валютные курсы, цены различных

товаров, курсы акций, процентные ставки и т.д..

Важнейшей прикладной задачей является построение прогноза временного ряда. Общая формулировка задачи прогнозирования приведена в Приложении 1. В дипломной работе будет рассмотрена простая модель временного ряда (широко известный в эконометрике ряд Юла [ ]), на основе которой выведены оценки параметров и формулы для прогноза, примененные затем для построения инвестиционных стратегий.

Ряд Юла является моделью временного ряда, называемой авторегрессией

второго порядка (и обозначаемой в литературе как ![]() ):

):

![]() ;

( )

;

( )

таким образом, если принять, что время t измеряется днями, то соотношение ( ) означает, что будущее (завтрашнее) значение величины Х является линейной функцией от сегодняшнего и вчерашнего значений Х. Для реальных приложений это слишком упрощенная модель, но благодаря ее простоте она позволяет обнаружить важные свойства в динамике реальных наблюдений временных рядов и применить их для построения инвестиционных стратегий на финансовых рынках.

Коэффициенты a, b , c в модели ( ) неизвестны и должны быть оценены на основе имеющихся наблюдений. К уравнению ( ) необходимо добавить еще модель наблюдения, чтобы иметь возможность обосновать свойства получаемых оценок. Классическая модель наблюдений

![]() (

)

(

)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.