Поэтому естественным выглядит такой подход, когда качество прогноза измеряется не его точностью, а эффективностью той торговой системы, в которой прогноз используется. В этой связи необходимо рассмотреть вопрос об измерении эффективности торговых систем на финансовых рынках.

В основе современного финансового менеджмента лежит идея об измерении финансовой эффективности (прибыльности) с учетом риска [20]. Это связано с высокой неустойчивостью (“волатильностью”) финансовых рынков, следствием которой оказывается высокая степень неустойчивости результатов любых стратегий инвестирования на таких рынках. В итоге типичной оказывается ситуация, когда стратегия, оцениваемая как наиболее прибыльная, оказывается в то же время и наиболее неустойчивой, вследствие чего имеет место высокая вероятность получения отрицательного результата.

Общепринятым

показателем эффективности торговых стратегий, учитывающим как прибыльность, так

и риск, является критерий Шарпа (Sharp Ratio), равный отношению средней

доходности к величине среднеквадратичного отклонения [1]. Предположим, что

доходность инвестиционной стратегии (торговой системы) представляет собой

случайную величину ![]() , математическое

ожидание которой есть М, M = E(

, математическое

ожидание которой есть М, M = E(![]() ), а дисперсия равна

), а дисперсия равна ![]() , тогда критерий Шарпа

, тогда критерий Шарпа

Этот показатель очень удачно сочетает в себе обе стороны проявления качества торговой системы: чем больше доходность и чем меньше риск, тем выше показатель SR.

Критерий Шарпа (в некоторых руководствах его обозначают как RRR - Risk Reward Ratio) является универсальным показателем эффективности инвестиционных стратегий. Он может использоваться для того чтобы сравнивать различные торговые системы на основе единой финансовой характеристики, при этом учитывая как прибыльность, так и риск. С его помощью можно сравнивать эффективность применения разных торговых системы на одном и том же рынке или наоборот, сравнивать эффективность одной и той же системы при работе на разных рынках.

Торговая система должна иметь высокое значение критерия Шарпа, точнее говоря, среди нескольких торговых систем, протестированных в одинаковых условиях, следует выбрать для реализации ту систему, у которой критерий Шарпа имеет наибольшее значение. Сам по себе достигнутый уровень показателя SR не имеет решающего значения, поскольку, как говорилось ранее, цифровые результаты, полученные при историческом тестировании торговых систем, не подтверждаются при дальнейшем их практическом применении. Но соотношение достигнутых уровней эффективности часто сохраняется, поэтому основная роль показателя SR заключается в сравнении различных вариантов. То есть, его следует понимать именно как относительный показатель для выбора среди нескольких альтернативных вариантов.

Критерий Шарпа может использоваться также для анализа не только отдельных торговых систем, но и для измерения качества инвестиционных портфелей, составленных из разнородных финансовых активов.

3.2. Экспериментальные результаты по анализу

статистических свойств построенных прогнозов

Прогноз, построенный на основе модели авторегрессии

![]()

Применялся к графику курса британского фунта.

На гистограмме хорошо видно, что большинство значений средней относительной ошибки прогноза находится в области достаточно малых значений.

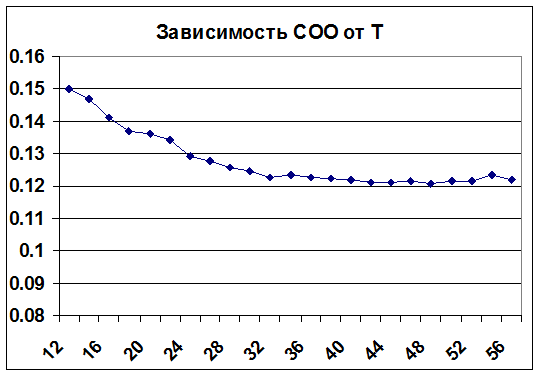

При построении прогноза очень важное значение имеет выбор длины предыстории Т. Этот параметр оказывает существенное влияние на точность прогноза, в то же время, заранее неизвестно, каким именно следует выбрать Т. Поэтому были проведены специальные эксперименты по определению влияния Т на точность прогноза. Один из результатов показан на рисунке 3.2, который показывает, что после снижения величины СОО при росте Т от 12 до 40 дальнейший рост Т не оказывает влияния на точность.

Рис. 3.2. Зависимость средней относительной ошибки прогноза от длины

предыстории Т (часовой график британского фунта 27.10.2005-17.2.2006)

3.3. Результаты экспериментов по статистического анализу

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.