Предполагает, что

шум ![]() является “белым”

гауссовским, то есть, центрированным и с независимыми значениями. В этом случае

получаемые оценки коэффициентов обладают желательными свойствами оптимальности.

является “белым”

гауссовским, то есть, центрированным и с независимыми значениями. В этом случае

получаемые оценки коэффициентов обладают желательными свойствами оптимальности.

Для вывода оценок ![]() коэффициентов

a, b , c наиболее естественно применить метод наименьших квадратов в

том виде, как он использовался в построении оценок коэффициентов двухфакторной

линейной регрессии. Действительно, уравнения ( ) и ( ) формально совпадают

при замене переменных

коэффициентов

a, b , c наиболее естественно применить метод наименьших квадратов в

том виде, как он использовался в построении оценок коэффициентов двухфакторной

линейной регрессии. Действительно, уравнения ( ) и ( ) формально совпадают

при замене переменных

![]() ,

( )

,

( )

так что оценки ![]() для коэффициентов a, b , c ряда авторегрессии ( )

получаются из формул ( ) с учетом этих замен.

для коэффициентов a, b , c ряда авторегрессии ( )

получаются из формул ( ) с учетом этих замен.

В качестве экспериментальной выборки ( ) теперь следует взять некоторый

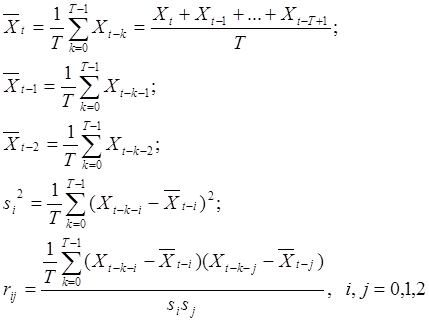

отрезок предыстории временного ряда ![]() .

Обозначим длину этого интервала предыстории через T, то есть, в качестве экспериментальных

наблюдений будет использоваться отрезок временного ряда

.

Обозначим длину этого интервала предыстории через T, то есть, в качестве экспериментальных

наблюдений будет использоваться отрезок временного ряда

![]()

Оценки ![]() коэффициентов, полученные

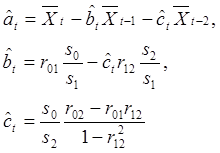

по этой предыстории, соответствуют моменту времени t и их можно обозначить как

коэффициентов, полученные

по этой предыстории, соответствуют моменту времени t и их можно обозначить как ![]() . Формулы для вычисления

оценок

. Формулы для вычисления

оценок ![]() получаются ( ) с учетом

замен ( ):

получаются ( ) с учетом

замен ( ):

(

)

(

)

Здесь индексы 0, 1, 2 обозначают сдвиг во времени назад от текущего момента t:

( )

( )

Прогноз ![]() будущего

значения временного ряда, построенный на основе предыстории

будущего

значения временного ряда, построенный на основе предыстории ![]() , получается при замене в

формуле ( ) неизвестных коэффициентов a, b , c на их оценки ( ):

, получается при замене в

формуле ( ) неизвестных коэффициентов a, b , c на их оценки ( ):

![]() (

)

(

)

Таким образом, формула дает прогноз ![]() будущего

значения

будущего

значения ![]() временного ряда,

вычисленный в момент времени t на основе имеющейся предыстории ряда

временного ряда,

вычисленный в момент времени t на основе имеющейся предыстории ряда ![]() ,

отсчитываемой назад от текущего момента t на глубину, определяемую заданной длиной предыстории Т.

,

отсчитываемой назад от текущего момента t на глубину, определяемую заданной длиной предыстории Т.

Рис. 2.2. Прогноз модели ![]() для курса акций АО Compack

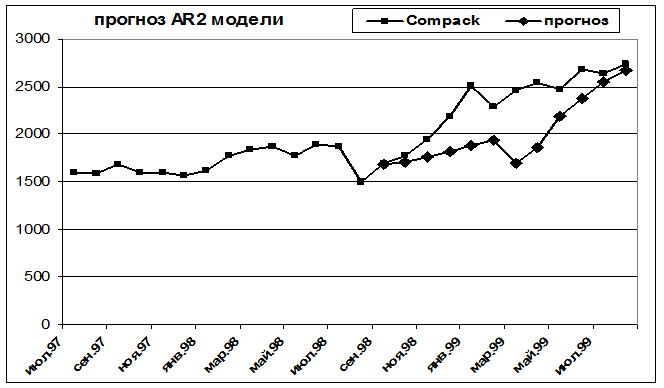

для курса акций АО Compack

(Нью-Йоркская фондовая биржа)

Рис. 2.3. Диаграмма рассеяния для реального курса акций Compack и прогноза

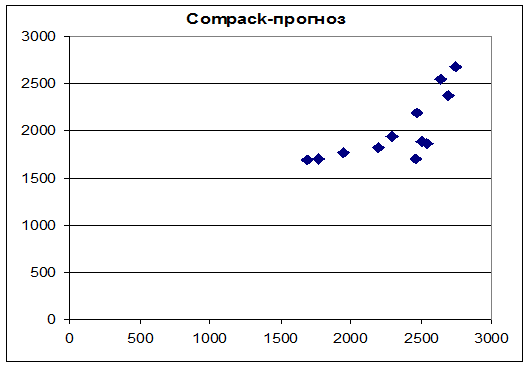

(средняя относительная ошибка прогноза 5,48 %)

На рисунках 2.2. и 2.3. приведены для иллюстрации результаты прогнозирования в соответствии с моделью ряда Юла, полученные для акций американской корпорации Compack на основе графика курса акций на Нью-Йоркская фондовой бирже.

Глава 3. Анализ прогнозов и эффективности

торговых систем для финансовых рынков

3.1. Моделирование и измерение эффективности

торговых систем: методика и экспериментальные результаты

Вопрос об измерении качества прогноза в применении к торговым системам является достаточно сложным и не исчерпывается только проблемой точности прогноза.

В обычной постановке задачи прогнозирования ищется наилучший прогноз в смысле наименьшего отклонения от наблюдаемой реализации. Однако, если учесть, что построенный прогноз используется затем в некоторой торговой системе, то понятие качества прогноза изменяется, поскольку наилучшим будет тот прогноз, который дает наибольшую прибыль.

И нетрудно привести соображения, показывающие, что наиболее прибыльным может оказаться прогноз, не обязательно имеющий высокую точность в смысле, скажем, СКО. Действительно, значения прогнозов используются в торговой системе существенно нелинейным образом, поскольку сама торговая система представляет собой весьма нелинейное по своей природе отображение графика в вещественную ось (нелинейный функционал). Например, если при открытии позиций используется главным образом направление изменения графика (а не абсолютная величина этого изменения) и построенный прогноз безошибочно предсказывает знак этого изменение (хотя и сильно ошибается в величине предсказанного изменения), то при использовании прогноза в торговой систем будет получен высокий результат, хотя по величине СКО данный прогноз будет хуже других.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.