Общую характеристику финансового состояния предприятия можно дополнить расчетом интегрального показателя финансово-экономического состояния, который представляет собой линейную модель с весовыми коэффициентами.

1. Основные средства / сальдо баланса ( вес 4 %).

2. Размер собственных оборотных средств (вес 8 %).

3. Коэффициент текущей ликвидности (вес 15 %).

4. Коэффициент абсолютной ликвидности (вес 4 %).

5. Коэффициент маневренности (вес 7 %).

6. Коэффициент автономии ( вес 10 %).

7. Период погашения дебиторская задолженности (вес 15%).

8) Оборачиваемость запасов (вес 7 %)

9) - Прибыльность продаж ( 15 %)

10) Рентабельность активов (15 %)

Данный интегральный коэффициент, полученный статистическими методами, может быть использован в сравнительном анализе различных предприятий одной отрасли

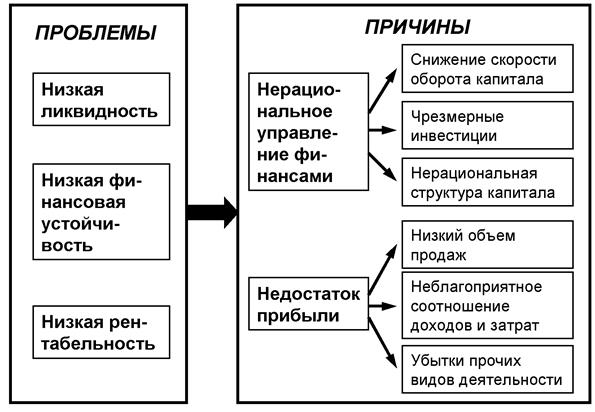

Результаты финансового анализа по различным разделам должны быть сведены на основе общей аналитической модели. Данная модель, разработанная консультантами ИКФ «Альт», позволит представить основные проблемы организации, причины их возникновения и дать рекомендации по способам решения проблем. Разработанная аналитическая модель является основой для написания аналитической записки для руководства предприятия по результатам финансового анализа.

Аналитическая модель финансового анализа может быть представлена в виде схемы:

Прежде всего, необходимо выявить и отобразить в аналитической записке основные проблемы в финансовом состоянии организации. Можно выделить 3 основных вида проблем:

а) дефицит ДС ( низкая платежеспособность, низкая ликвидность). Наличие этой проблемы диагностируется в том случае, если коэффициент общей ликвидности меньше минимально допустимого значения, чистый оборотный капитал отрицателен или имеются сверхнормативные задолженности перед персоналом, просроченная кредиторская задолженность; б) недостаточная отдача на вложенный в предприятие капитал ( доходы неадекватно малы по сравнению с вложениями). Индикатором этой проблемы является низкая рентабельность собственного капитала;

в) низкая финансовая устойчивость (проблемы в погашении займов и большую зависимость от кредиторов, риск потери самостоятельности). Критерием будет низкое значение коэффициента автономии (ниже допустимого Kавт), а также снижение ЧОК ниже допустимого значения, отрицательная величина накопленного капитала.

Следующий уровень анализа (2) – причины ухудшения финансового состояния организации. Можно разделить общие и конкретные причины. Общих причин может быть две:

1. Отсутствие потенциальных возможностей сохранить приемлемый уровень финансового состояния, т.е. низкие объемы получаемой прибыли (низкая прибыльность).

2. Нерациональное управление результатами деятельности.

Третий уровень анализа – конкретные причины и рекомендации по их устранению.

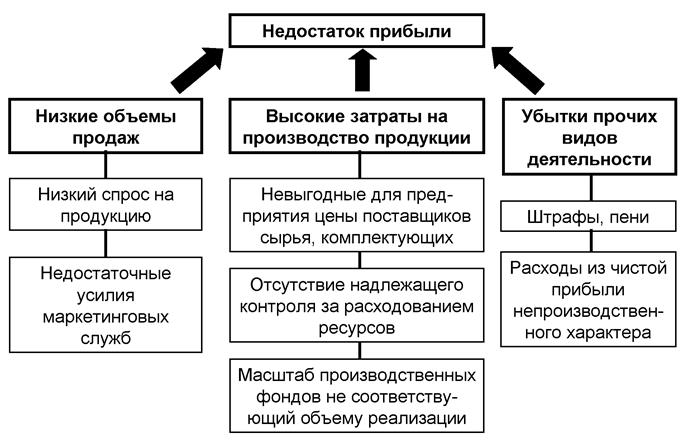

Начнем описание конкретных причин с наиболее фундаментальной части - низкие объемы получаемой прибыли. Конкретные причины низкого объема прибыли могут быть представлены в виде следующей схемы:

Можно говорить, что причиной недостатка прибыли является недостаточный объем продаж в том случае, если динамика выручки отрицательна, низкий ценовой коэффициент, склад готовой продукции затоварен. В том случае, если затоваренность склада сопровождается отсутствием авансов покупателей, то скорее всего продукция вовсе не пользуется спросом. Необходимо изменение ассортимента продукции, возможно, перепрофилирование производства. В том случае, если снижение выручки сопровождается стабильным авансированием продукции, приемлемым ценовым коэффициентом, то причиной недостатка выручки скорее всего являются недостаточные усилия по продвижению продукции на рынок. Тогда можно рекомендовать реорганизацию службы маркетинга, разработку рекламно-информационной компании, проведение исследований рынка на предмет уточнения целевой группы потребителей и каналов продвижения продукции, активное участие в профессиональных выставках, мониторинг удовлетворенности клиентов, тщательное ведение клиентских баз.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.