Анализ имущественного положения и структуры

капитала ОАО «Белпласт» начнём с установления изменения итогов его

бухгалтерского баланса за 2002-2003 годы. Согласно табл. 1.7П, итог баланса

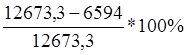

анализируемого предприятия к концу 2003 года уменьшился на 1043,5 млн.руб. или

на 13,66% (100%-86,34%) по сравнению с 2002 годом и на 6079,3 млн.руб. или на

47,97% ( ) по сравнению с 2001 годом. Это

свидетельствует о сильном сокращении имущества предприятия и, следовательно, о

негативном изменении его баланса.

) по сравнению с 2001 годом. Это

свидетельствует о сильном сокращении имущества предприятия и, следовательно, о

негативном изменении его баланса.

Далее, согласно алгоритму подраздела 1.2, обратим внимание на наличие данных в статьях, непосредственно указывающих на неблагополучие имущественного положения предприятия. К их числу относятся статьи формы №1 «Бухгалтерский баланс»: «Убытки прошлых лет» (строка 360) и «Убытки отчетного года» (строка 370), а также статьи раздела 1 форма № 5 «Приложение к бухгалтерскому балансу»: «Долгосрочные кредиты банков, не погашенные в срок» (строка 110), «Долгосрочные займы не погашенные в срок» (строка 121), «Краткосрочные кредиты банков не погашенные в срок (строка 131). Если в 2002 году у анализируемого предприятия отсутствовали данные по этим статьям, то к концу 2003 года в статье «Убытки отчетного года» появилась величина в размере 23 млн.руб. Это произошло вследствие того, что вся балансовая прибыль, полученная предприятием в 2003 году пошла на уплату налога на недвижимость, а производственные расходы, источником покрытия которых также является балансовая прибыль, при её отсутствии образовали убыток.

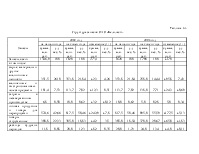

Анализ структуры и темпов изменения актива и пассива бухгалтерского баланса ОАО «Белпласт» показывает, что к концу 2003 года общая сумма активов ОАО «Белпласт» увеличилась на 125,5 млн.руб. или на 6,88% по сравнению с началом года. Распределение средств между внеоборотными и оборотными активами на конец 2003 года составило, согласно табл. 1.7П, примерно 2:1, для сравнения – в конце 2001 года эта величина колебалась в пределах 7:1. Причина столь резкого изменения в структуре активов предприятия может быть установлена в результате белее детального рассмотрения основных его составляющих.

За анализируемый период на ОАО «Белпласт» произошли существенные изменения величины внеоборотных активов: если к концу 2001 года их доля в активе баланса составляла, согласно табл. 1.7П, 87,61%, то к концу 2003 года произошло ее падение до уровня 70,38%. Аналогично, только в другом направлении, изменилась доля оборотных активов, которая к концу 2003 года установилась на отметке 29,62%. Это свидетельствует о стремлении анализируемого предприятии перераспределять свои средства таким образом, чтобы увеличилась их мобильная часть – оборотные активы. Для выяснения того, как данное изменение отразилось на состоянии финансово-хозяйственной деятельности предприятия (позитивно или негативно), изучим более подробно отдельные статьи актива баланса ОАО «Белпласт».

Наибольшее внимание при анализе внеоборотных активов уделим главной их составляющей - основным средствам, на которые, согласно табл.1.7П, в конце 2003 года приходилось около 70% активов баланса. При этом дополнительным источником информации для анализа основных средств, кроме бухгалтерского баланса и приложений к нему, может служить форма №11 «Отчет о наличии и движении основных фондов и других нефинансовых активов» ОАО «Белпласт» за 2002-2003 годы (приложения 8 и 9).

Наличие, состав и структура основных средств предприятия за анализируемый период представлены в табл.3.1

Из табл. 3.1 видно, что за анализируемый период произошли существенные изменения в наличии и структуре основных средств: увеличился удельный вес машин и оборудования, который к концу 2003 года составил 64,45%, уменьшился удельный вес зданий, сооружений и передаточных устройств. Чтобы выяснить причины произошедших изменений, оценим движение и техническое состояние основных средств. Для этого, согласно алгоритму подраздела 1.2, рассчитаем следующие показатели: коэффициент износа, коэффициент обновления и коэффициент выбытия основных средств.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.