Более того, из табл.3.8 видно, что на начало 2003 года ОАО “Белпласт» имело коэффициент текущей ликвидности равный 3,6794, то есть величина оборотных активов относилась к величине краткосрочных обязательств приблизительно как 4:1. Такое состояние можно рассматривать как слишком большое, так как оно показывает, что анализируемое предприятие в 2002 году держало либо большое количество наличных денег, либо запасов, особенно остатков готовой продукции, и товаров отгруженных, которые можно превратить в наличные деньги путем ускорения их оборачиваемости. Но как показал анализ оборотных активов, проведенный нами ранее, денежные средства в их составе на конец 2003 года занимали лишь около 1,2%, в то время как запасы свыше – 90%, причём половина из них приходилась на запасы готовой продукции. Замороженный таким образом в запасах готовой продукции капитал не может быть использован для более прибыльных вложений, что уменьшает уровень доходности предприятия.

Если обратить внимание на коэффициент быстрой ликвидности, то на протяжении 2002 года, он также как и коэффициент абсолютной ликвидности фактически не изменился, а вот к концу 2003 года резко упал, символизируя тем самым существенное снижение возможности организации рассчитаться по своим краткосрочным обязательствам не только за счёт денежных средств, но и путём взыскания дебиторской задолженности.

Вторая группа показателей, используемых при анализе финансового состояния, согласно табл.1.1, представлена коэффициентом автономии, коэффициентом финансовой зависимости, коэффициентом соотношения заёмного и собственного капитала, коэффициентом обеспеченности собственными оборотными средствами, коэффициентом манёвренности собственного капитала, коэффициентом соотношения кредиторской и дебиторской задолженности. Воспользовавшись данными приложений 1 и 2 и формулами (1.7)-(1.12), рассчитаем вышеперечисленные показатели. Алгоритм расчёта приведём на конец 2003 года. Коэффициенты за другие временные промежутки будут рассчитываться аналогично.

Сначала по формулам (1.7), (1.8) и (1.9) определим коэффициент автономии, коэффициент финансовой зависимости и коэффициент соотношения заёмного и собственного капитала:

Затем по формулам (1.10), (1.11) и (1.12) определим коэффициент обеспеченности собственными оборотными средствами, коэффициент манёвренности собственного капитала, коэффициент соотношения кредиторской и дебиторской задолженности:

Результаты расчётов представим в табл.3.9

Таблица 3.9

Показатели финансовой устойчивости ОАО «Белпласт»

|

Показатель |

Значение показателя |

|||||

|

2002 год |

2003 год |

|||||

|

на начало года |

на конец года |

изменение (+/-) |

на начало года |

на конец года |

изменение (+/-) |

|

|

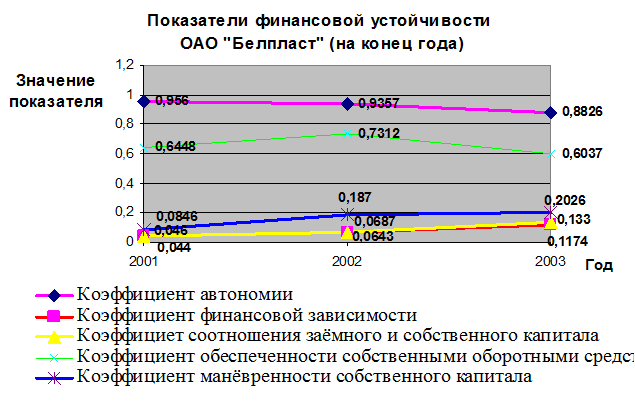

Коэффициент автономии |

0,9560 |

0,9357 |

-0,0203 |

0,9357 |

0,8826 |

-0,0531 |

|

Коэффициент финансовой зависимости |

0,0440 |

0,0643 |

+0,0203 |

0,0643 |

0,1174 |

+0,0531 |

|

Коэффициент соотношения заёмного и собственного капитала |

0,0460 |

0,0687 |

+0,0217 |

0,0687 |

0,1330 |

+0,0613 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,6448 |

0,7312 |

+0,0864 |

0,7312 |

0,6037 |

-0,1272 |

|

Коэффициент маневренности собственного капитала |

0,0846 |

0,1870 |

+0,1024 |

0,1870 |

0,2026 |

+0,0156 |

|

Коэффициент соотношения кредиторской и дебиторской задолженности |

5,2381 |

4,9125 |

-0,3256 |

4,9125 |

14,0727 |

+9,1602 |

Для наглядности изобразим приведенные в табл. 3.9 данные графически на рис. 3.2.

Рис. 3.2

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.