Сравнение состояние дебиторской и кредиторской задолженности позволяет сделать вывод о том, что если в 2002 году их темпы изменения примерно совпадали, то к концу анализируемого периода, согласно табл.3.7, наблюдалось явное превышение темпов изменения кредиторской задолженности над дебиторской. Более того, величина кредиторской задолженности в оборотах к концу 2003 года снизилась по сравнению с 2002 годом на 3,01 оборота, и как следствие, возросла кредиторская задолженность в днях – на 14,29 дня. Сложившееся положение свидетельствует о недостаточности у предприятия текущих оборотных средств для погашения своей задолженности. Подтверждает данный факт и снижение к концу 2003 года величины дебиторской задолженности в днях на 0,44 дня. Таким образом, анализ дебиторской и кредиторской задолженности ещё раз показал, что у ОАО «Белпласт» существуют серьёзные проблемы со сбытом выпускаемой продукции, ведущие к образованию значительных её запасов на складах и обуславливающие сложности с погашением возникающей задолженности

3.1.2.Анализ финансового положения ОАО «Белпласт» результатов его хозяйственной деятельности.

Следующим шагом анализа финансового состояния ОАО «Белпласт» является исследование его финансового положения и результатов хозяйственной деятельности. Согласно подразделу 1.2, в этом случае традиционно используется коэффициентный метод анализа, основанный на исчислении четырех групп показателей (табл.1.1): ликвидности, финансовой устойчивости, деловой активности и рентабельности. Так как все вышеперечисленные коэффициенты являются относительными величинами, то влиянием инфляции можно пренебречь.

Сначала остановимся на показателях ликвидности. Воспользовавшись формулами (1.4), (1.5) и (1.6), а также данными приложений 1 и 2, рассчитаем значения коэффициентов текущей ликвидности, коэффициентов быстрой ликвидности и коэффициентов абсолютной ликвидности на начало и конец 2002 г. и 2003 года. Алгоритм расчета вышеперечисленных показателей приведем на конец 2003 года. Показатели за остальные временные промежутки будут рассчитываться аналогично.

Сначала по формуле (1.4) определим коэффициент текущей ликвидности:

Затем по формуле (1.5) определим коэффициент быстрой ликвидности:

Наконец, по формуле (1.6) определим коэффициент абсолютной ликвидности:

Результаты расчетов представим в табл. 3.8

Таблица 3.8

Показатели ликвидности ОАО “Белпласт»

|

Показатель |

Значения показателя |

|||||

|

2002 год |

2003 год |

|||||

|

на начало года |

на конец года |

изменение (+/-) |

на начало года |

на конец года |

изменение (+/-) |

|

|

Коэффициент текущей ликвидности |

2,7939 |

3,6794 |

+0,8857 |

3,6794 |

2,5858 |

-1,0936 |

|

Коэффициент быстрой ликвидности |

0,3121 |

0,3232 |

+0,0111 |

0,3232 |

0,1046 |

-0,2186 |

|

Коэффициент абсолютной ликвидности |

0,1212 |

0,1196 |

-0,0016 |

0,1196 |

0,0308 |

-0,0888 |

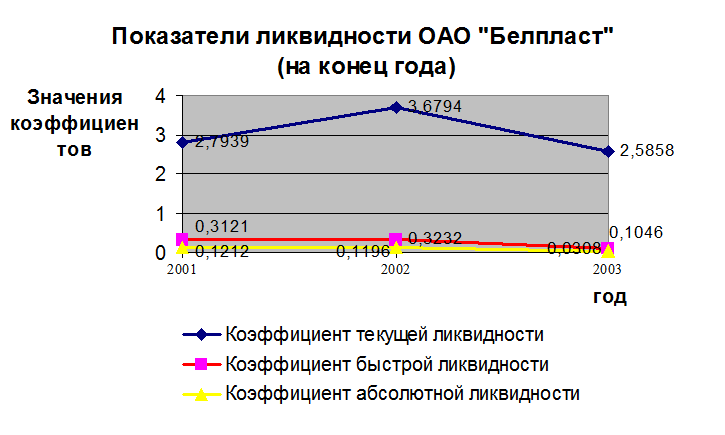

Для наглядности изобразим приведенные в табл. 3.8 данные графически на рис. 3.1.

Рис.3.1

Из табл. 3.8 видно, что коэффициенты текущей ликвидности на начало 2002 и 2003 года составили: 2,7939 и 3,6794 соответственно, а на конец 2003 года – 2,5858. Это свидетельствует о том, что имеющаяся на предприятии возможность превращать оборотные активы в наличные деньги составляет 279,39%, 367,94% и 258,58% соответственно, и как видно к концу 2003 года по сравнению с 2002 годом снижается на 109,36%.

Судя по коэффициенту абсолютной ликвидности, равному 0,1212 начало 2002 года и 0,0308 на конец 2003 года, мобильность оборотных активов очень низка и имеет отрицательную динамику за анализируемый период, то есть способность обеспечить краткосрочные платежи денежными средствами на начало 2002 года – 12,12%, а к концу 2003 года – всего 3,08%. Так как запасы не могут легко превращаться в наличные деньги, коэффициент текущей ликвидности не подтверждается коэффициентом абсолютной ликвидности. Последний указывает на плохую ликвидность оборотных активов.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.