Более 70% кредиторской задолженности (71,1%) в конце 2003 года составляла задолженность перед поставщиками и подрядчиками, причём увеличение её за данный временной промежуток составило 188,68%, против 144,26% в 2002 году, что связано с отсутствием на предприятии достаточного количества денежных средств из-за наличия огромных запасов готовой продукции на складах, в чём мы убедились ранее, а также возможно, что и с перераспределением потоков денежных средств в сторону погашения задолженности перед своими работниками по оплате

Таблица 3.6

Состав и структура кредиторской задолженности ОАО «Белпласт»

|

Кредиторская задолженность |

2002 год |

2003 год |

||||||||||

|

на начало года |

на конец года |

изменение (+/-) |

на начало года |

на конец года |

изменение (+/-) |

|||||||

|

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

|

|

Кредиторская задолженность, всего |

474,9 |

100 |

428,8 |

100 |

-46,1 |

- |

428,8 |

100 |

647 |

100 |

+218,2 |

- |

|

в том числе: |

||||||||||||

|

поставщики и подрядчики |

169 |

35,59 |

243,8 |

56,86 |

+74,8 |

+21,27 |

243,8 |

56,86 |

460 |

71,1 |

+216,2 |

+14,24 |

|

авансы полученные |

18,6 |

3,92 |

37,5 |

8,75 |

+18,9 |

+4,83 |

37,5 |

8,75 |

58 |

8,96 |

+20,5 |

+0,21 |

|

перед бюджетом |

92,9 |

19,55 |

68,7 |

16,02 |

-24,2 |

-3,56 |

68,7 |

16,02 |

51 |

7,88 |

-17,7 |

-8,14 |

|

по социальному страхованию и обеспечению |

25,4 |

5,35 |

22,5 |

5,25 |

-2,9 |

-0,10 |

22,5 |

5,25 |

17 |

2,63 |

-5,5 |

-2,62 |

|

по оплате труда |

163,9 |

34,4 |

53,8 |

12,55 |

-110,1 |

-21,85 |

53,8 |

12,55 |

57 |

8,81 |

+3,2 |

-3,74 |

|

прочие кредиторы |

5,1 |

1,07 |

2,5 |

0,58 |

-2,6 |

-0,82 |

2,5 |

0,58 |

4 |

0,62 |

+1,5 |

+0,04 |

труда (размер данной статьи в 2002 году уменьшился на 67,18%) и перед бюджетом (эта статья в 2003 году уменьшилась на 25,76%).

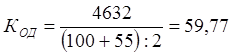

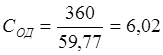

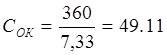

Анализируя изменения кредиторской и дебиторской задолженности необходимо изучить их движение. В этой связи чаще всего применяются показатели оборачиваемости (ликвидности) задолженности в днях и в оборотах. Воспользовавшись данными табл. 3.5, табл. 3.6, приложений 3 и 4, по формулам (1.17) - (1.20) определим вышеназванные коэффициенты. Алгоритм расчёта приведём за 2003 год, показатели за 2002 год будут рассчитываться аналогично.

Сначала по формулам (1.17) и (1.18) определим коэффициенты оборачиваемости дебиторской задолженности в днях и оборотах соответственно:

Далее по формулам (1.19) и (1.20) определим коэффициенты оборачиваемости кредиторской задолженности в днях и оборотах соответственно:

Результаты расчётов представим в табл. 3.7.

Показатели оборачиваемости дебиторской и кредиторской задолженности ОАО «Белпласт»

|

Показатель |

Кредиторская задолженность |

Дебиторская задолженность |

||||

|

2002 год |

2003 год |

изменение (+/-) |

2002 год |

2003 год |

изменение (+/-) |

|

|

Коэффициент оборачиваемости (в оборотах) |

10,34 |

7,33 |

-3,01 |

55,70 |

59,77 |

+4,07 |

|

Коэффициент оборачиваемости (в днях) |

34,82 |

49,11 |

+14,29 |

6,46 |

6,02 |

-0,44 |

|

Темп изменения, % |

90,29 |

150,89 |

+60,6 |

93,90 |

55,00 |

-38,40 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.