С помощью формулы (1.26) и данных приложений 1,2,5 и 6, рассчитаем коэффициент обеспеченности просроченных финансовых обязательств активами. Все остальные вышеперечисленные коэффициенты были рассчитаны нами ранее:

Результаты расчётов сведём в табл. 3.12.

Таблица 3.12

Основные показатели платежеспособности ОАО «Белпласт» за 2001-2003 годы

|

Показатель |

Значение показателя |

Нормативное значение показателя |

|||

|

2002 |

2003 |

||||

|

на начало года |

на конец года |

на начало года |

на конец года |

||

|

Коэффициент текущей ликвидности |

2,7030 |

3,6794 |

3,6794 |

2,5898 |

1,70 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,6448 |

0,7312 |

0,7312 |

0,6037 |

0,30 |

|

Коэффициент обеспеченности финансовых обязательств активами |

0,0440 |

0,0643 |

0,0643 |

0,1174 |

не более 0,85 |

|

Коэффициент обеспеченности просроченных финансовых обязательств активами |

0,0023 |

0,0106 |

0,0106 |

0,0214 |

не более 0,85 |

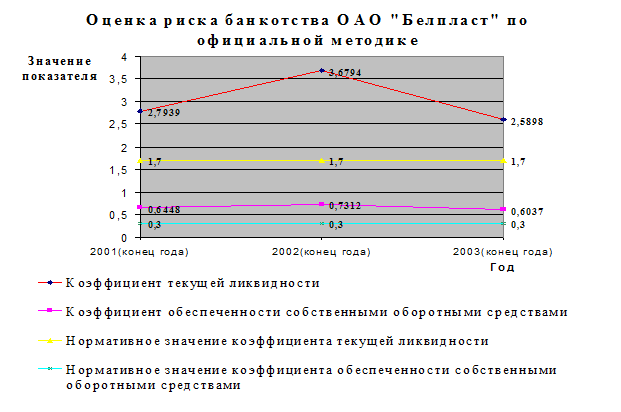

Для большей наглядности изобразим представленные в табл. 3.12 данные графически на рис 3.5..

Рис. 3.5

Согласно официальной методике, для установления наличия факта банкротства ОАО «Белпласт», в первую очередь необходимо убедиться в неудовлетворительности структуры его бухгалтерского баланса на основе сопоставления коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами с их нормативными значениями. Поэтому сначала мы ограничимся рассмотрением только двух данных коэффициентов.

Из табл. 3.12 видно, что коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами на конец 2003 года составили 2,5898 и 0,6037 соответственно, что значительно превышает официально установленные нормативы и свидетельствует об удовлетворительности структуры бухгалтерского баланса ОАО «Белпласт», а, следовательно, и о платежеспособности изучаемого предприятия в 2003 году. Если обратить внимание на данные показатели за другие временные промежутки (2001 и 2002 годы), то они имеют туже динамику.

Однако из рис. 5.1 видно, что на протяжении 2001-2003 годов наблюдается тенденция сначала увеличения, а затем резкого снижения рассматриваемых коэффициентов (причем ниже уровня 2001 года).

Так как изучаемое предприятие оказалось платежеспособным по результатам первого этапа данного анализа, то фактически отпадает необходимость в рассмотрении коэффициентов обеспеченности финансовых обязательств активами и коэффициентов обеспеченности просроченных финансовых обязательств активами, которые, кстати, согласно табл. 3.12, также соответствуют своим нормативным значениям и увеличиваются на протяжении 2001-2003 годов. Однако последнее нельзя рассматривать как положительный момент, так как, несмотря на то, что коэффициенты обеспеченности финансовых обязательств и просроченных финансовых обязательств активами имеют небольшие значения по сравнению с нормативными величинами, они всё же свидетельствуют о постепенном снижении способности ОАО «Белпласт» рассчитаться по своим финансовым обязательствам после реализации активов, причём эта способность к концу 2003 года уменьшилась почти в 4 раза по сравнению с 2001 годом.

Из всего вышесказанного можно сделать вывод, что согласно официальной методике диагностики банкротства, существующей в Республике Беларусь, ОАО «Белпласт» является вполне платежеспособным предприятием на рассматриваемом временном промежутке, хотя его финансовая устойчивость и ухудшилась к концу 2003 года. Однако полученный результат ещё ни о чём не говорит, так как согласно мнению многих авторов официальная методика имеет много недостатков и поэтому не позволяет получить достаточно точные сведения. Поэтому посмотрим, какой результат мы получим, если проведём диагностику вероятности банкротства ОАО «Белпласт» по другим методикам.

Сначала воспользуемся скоринговой моделью, предложенной Л.В.Донцовой и Н.А. Никифоровой. Возможно, что в силу достаточно высокой степени интегрированности экономик Российской Федерации и Республики Беларусь данная модель позволит получить вполне достоверную оценку.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.