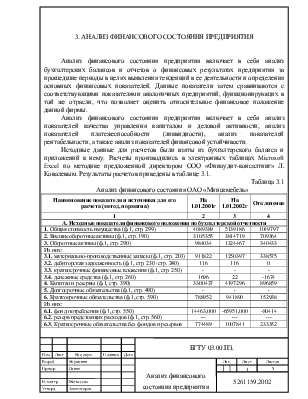

показателей платежеспособности (ликвидности), анализ показателей рентабельности, а также анализ показателей финансовой устойчивости.

Исходные данные для расчетов были взяты из бухгалтерского баланса и приложений к нему. Расчеты производились в электронных таблицах Microsoft Excel по методике предложенной директором ООО «Финаудит-консалтинг» Л. Ковалевым. Результаты расчетов приведены в таблице 3.1.

Таблица 3.1

Анализ финансового состояния ОАО «Минскмебель»

|

Наименование показателя и источники для его расчета (метод, норматив) |

На 1.01.2001г |

На 1.01.2002г |

Отклонение |

|

1 |

2 |

3 |

4 |

|

А. Исходные показатели финансового положения по бухгалтерской отчетности |

|||

|

1. Общая стоимость имущества (ф.1, стр. 299) |

4089389 |

5139186 |

1049797 |

|

2. Внешнеоборотные активы (ф.1, стр. 190) |

3105355 |

3814719 |

709364 |

|

3. Оборотные активы (ф.1, стр. 290) |

984034 |

1324467 |

340433 |

|

Из них: |

|||

|

3.1. материально-производственные запасы (ф.1, стр. 210) |

911822 |

1250397 |

338575 |

|

3.2. дебиторская задолженность (ф.1, стр. 230+стр. 240) |

116 |

116 |

0 |

|

3.3. краткосрочные финансовые вложения (ф.1, стр. 250) |

- |

- |

- |

|

3.4. денежные средства (ф.1, стр. 260) |

1696 |

22 |

-1674 |

|

4. Капитал и резервы (ф.1, стр. 390) |

3300437 |

4197296 |

896859 |

|

5. Долгосрочные обязательства (ф.1, стр. 490) |

- |

- |

- |

|

6. Краткосрочные обязательства (ф.1, стр. 590) |

788952 |

941890 |

152938 |

|

Из них: |

|||

|

6.1. фонд потребления (ф.1, стр. 550) |

14463,000 |

-65951,000 |

-80414 |

|

6.2. резерв предстоящих расходов (ф.1, стр. 560) |

--- |

--- |

--- |

|

6.3. Краткосрочные обязательства без фондов и резервов |

774489 |

1007841 |

233352 |

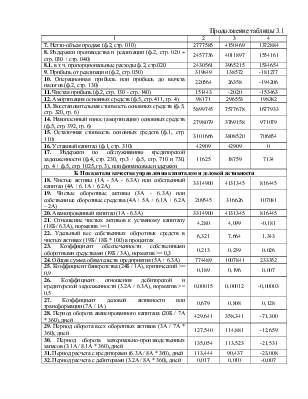

Продолжение таблицы 3.1

|

1 |

2 |

3 |

4 |

|

7. Нетто-объем продаж (ф.2, стр. 010) |

2777585 |

4150469 |

1372884 |

|

8. Издержки производства и реализации (ф.2, стр. 020 + стр. 030 + стр. 040) |

2457736 |

4011897 |

1554161 |

|

8.1. в т.ч. пропорциональные расходы ф.2, стр.020 |

2430561 |

3965215 |

1534654 |

|

9. Прибыль от реализации (ф.2, стр. 050) |

319849 |

138572 |

-181277 |

|

10. Операционная прибыль или прибыль до вычета налогов (ф.2, стр. 130) |

220564 |

26358 |

-194206 |

|

11. Чистая прибыль (ф.2, стр. 130 - стр. 140) |

151443 |

-2020 |

-153463 |

|

12. Амортизация основных средств (ф.5, стр. 411, гр. 4) |

98171 |

296553 |

198382 |

|

13. Восстановительная стоимость основных средств (ф.5, стр. 320, гр. 6) |

5899745 |

7577678 |

1677933 |

|

14. Накопленный износ (амортизация) основных средств (ф.5, стр. 392, гр. 6) |

2798079 |

3769158 |

971079 |

|

15. Остаточная стоимость основных средств (ф.1, стр. 110) |

3101666 |

3808520 |

706854 |

|

16. Уставный капитал (ф.1, стр. 310) |

42909 |

42909 |

0 |

|

17. Издержки по обслуживанию кредиторской задолженности (ф.4, стр. 230, гр.3 + ф.5, стр. 710 и 730, гр. 4 + ф.5, стр. 1025, гр. 3), или финансовые издержки |

11625 |

18759 |

7134 |

|

Б. Показатели качества управления капиталом и деловой активности |

|||

|

18. Чистые активы (1А - 5А - 6.3А) или собственный капитал (4А + 6.1А + 6.2А) |

3314900 |

4131345 |

816445 |

|

19. Чистые оборотные активы (3А - 6.3А) или собственные оборотные средства (4А + 5А + 6.1А + 6.2А – 2А) |

209545 |

316626 |

107081 |

|

20. Авансированный капитал (1А - 6.3А) |

3314900 |

4131345 |

816445 |

|

21. Отношение чистых активов к уставному капиталу (18Б / 6.3А), норматив >= 1 |

4,280 |

4,099 |

-0,181 |

|

22. Удельный вес собственных оборотных средств в чистых активах (19Б / 18Б * 100) в процентах |

6,321 |

7,664 |

1,343 |

|

23. Коэффициент обеспеченности собственными оборотными средствами (19Б / 3А), норматив >= 0,3 |

0,213 |

0,239 |

0,026 |

|

24. Общая сумма обязательств предприятия (5А + 6.3А) |

774489 |

1007841 |

233352 |

|

25. Коэффициент банкротства (24Б / 1А), критический >= 0,9 |

0,189 |

0,196 |

0,007 |

|

26. Коэффициент отношения дебиторской и кредиторской задолженности (3.2А / 6.3А), норматив >= 0,5 |

0,00015 |

0,00012 |

-0,00003 |

|

27. Коэффициент деловой активности или трансформации (7А / 1А) |

0,679 |

0,808 |

0,128 |

|

28. Период оборота авансированного капитала (20Б / 7А * 360), дней |

429,641 |

358,341 |

-71,300 |

|

29. Период оборота всех оборотных активов (3А / 7А * 360), дней |

127,540 |

114,881 |

-12,659 |

|

30. Период оборота материально-производственных запасов (3.1А / 8.1А * 360), дней |

135,054 |

113,523 |

-21,531 |

|

31. Период расчета с кредиторами (6.3А / 8А * 360), дней |

113,444 |

90,437 |

-23,008 |

|

32. Период расчета с дебиторами (3.2А / 8А * 360), дней |

0,017 |

0,010 |

-0,007 |

Продолжение таблицы 3.1

|

1 |

2 |

3 |

4 |

|

33. Производственно-коммерческий цикл или период оборачиваемости денежных средств (30Б - 31Б + 32Б), дней |

21,626 |

23,097 |

1,470 |

|

34. Сумма средств, высвобожденных из оборота (стр.29Б * 7А / 360), тыс. руб. |

984034 |

1324467 |

340433 |

|

35. Стоимость реальных активов (15А + 3.1А) |

4013488 |

5058917 |

1045429 |

|

36. Средний процент финансовых издержек (по обслуживанию кредиторской задолженности) (17А / 6.3А * 100) в процентах |

1,501 |

1,861 |

0,360 |

|

В. Показатели платежеспособности (ликвидности) |

|||

|

1 |

2 |

3 |

4 |

|

37. Коэффициент общей платежеспособности (35Б / 24Б) |

5,182 |

5,020 |

-0,163 |

|

38. Коэффициент текущей ликвидности (3А / 6.3А), норматив минимальный 1,0, оптимальный 1,7 - 2,5 |

1,271 |

1,314 |

0,044 |

|

39. Коэффициент промежуточной ликвидности ((3А - 3.1А) / 6.3А), нормальным признается уровень не менее 0,5 - 0,8 |

0,093 |

0,073 |

-0,020 |

|

40. Коэффициент абсолютной ликвидности ((3.3А + 3.4А) / 6.3А), нормальная величина >= 0,1 |

0,002 |

0,000 |

-0,002 |

|

41. Ликвидность материально-производственных запасов (38В - 39В) |

1,177 |

1,241 |

0,063 |

|

42. Ликвидность дебиторской задолженности (39В - 40В) |

0,091 |

0,073 |

-0,018 |

|

43. Коэффициент накопления денежных средств в нетто-выручке ((11А + 12А) / 7А) |

0,090 |

0,071 |

-0,019 |

|

44. Возраст предприятия (14А / 12А), лет. Нормальным считается возраст до 10 лет. |

28,502 |

12,710 |

-15,792 |

|

45. Коэффициент налогообложения прибыли (1 - 11А / 10А) |

0,313 |

1,077 |

0,763 |

|

Г. Показатели рентабельности (в процентах) |

|||

|

46. Рентабельность продаж по валовой прибыли ((7А - 8.1А) / 7А*100) |

12,494 |

4,463 |

-8,030 |

|

47. Удельный вес пропорциональных затрат в нетто-выручке от реализации (8.1А / 7А * 100 или 100 - 46Г) |

87,506 |

95,537 |

8,030 |

|

48. Результат от реализации сверх пропорциональных затрат (7А - 8.1А), тыс. руб. |

347024 |

185254 |

-161770 |

|

49. Непропорциональные затраты (8А - 8.1А), тыс. руб. |

27175 |

46682 |

19507 |

|

50. Результат от реализации (48Г - 49Г = 9А), тыс. руб. |

319849 |

138572 |

-181277 |

|

51. Порог рентабельности, или "мертвая точка" (49Г / 46Г*100), тыс. руб. |

217509 |

1045873 |

828364,116 |

|

52. Рентабельность продаж по прибыли от реализации (9А / 7А *100) |

11,515 |

3,338 |

-8,177 |

|

52.1. рентабельность продукции (9А / 8А *100 или 52Г / (100 - 52Г)*100) |

13,014 |

3,454 |

-9,560 |

|

53. Рентабельность продаж по прибыли до вычета налогов, или коммерческая маржа (10 А / 7А *100) |

7,941 |

0,635 |

-7,306 |

|

54. Рентабельность продаж по чистой прибыли (11А / 7А * 100) |

5,452 |

-0,049 |

-5,501 |

|

55. Рентабельность активов по прибыли до вычета налогов (10А / 1А *100 или 53Г * 27Б) |

5,394 |

0,513 |

-4,881 |

Продолжение таблицы 3.1

|

1 |

2 |

3 |

4 |

|

56. Рентабельность активов по чистой прибыли (11А / 1А *100) |

3,703 |

-0,039 |

-3,743 |

|

57. Рентабельность авансированного капитала (11А / 20Б *100) |

4,569 |

-0,049 |

-4,617 |

|

58. Рентабельность реального капитала (11А / 35Б * 100) |

3,773 |

-0,040 |

-3,813 |

|

59. Рентабельность собственного капитала (11А / 18Б *100) |

4,569 |

-0,049 |

-4,617 |

|

60. Отношение чистой прибыли к уставному капиталу (11А / 16А), раз |

3,529 |

-0,047 |

-3,576 |

|

61. Дифференциал финансового рычага (55Г - 36Б), при отрицательном значении - "эффект дубинки" |

3,893 |

-1,348 |

-5,241 |

|

Д. Показатели финансовой устойчивости и гибкости предприятия |

|||

|

62. Коэффициент финансовой независимости или автономии (18Б / 1А), нормальная величина >= 0,5 1А |

0,811 |

0,804 |

-0,007 |

|

63. Коэффициент собственности (18Б / 24Б), норматив = 2 |

4,280 |

4,099 |

-0,181 |

|

64. Коэффициент финансовой зависимости (1 - 62Д) |

0,189 |

0,196 |

0,007 |

|

65. Коэффициент финансового риска, или плечо финансового рычага (24Б / 18Б или 1 / 63Д), норма <= 0,5 |

0,234 |

0,244 |

0,010 |

|

66. Эффект финансового рычага (61Г * (1 - 45В)*55Г) |

14,415 |

0,053 |

-14,362 |

|

67. Прибыль собственных средств ( 66Д + (1 – 45В) * 55Г) |

18,119 |

0,014 |

-18,105 |

|

68. Коэффициент реального капитала в активах (35Б / 1А) |

0,981 |

0,984 |

0,003 |

|

69. Коэффициент оборотных активов в реальном капитале (3А / 35Б) |

0,245 |

0,262 |

0,017 |

|

70. Коэффициент собственного капитала на 1 рубль собственных оборотных средств (18Б / 19Б) |

15,820 |

13,048 |

-2,771 |

|

71. Балансовая увязка коэффициента финансового риска с факторами финансовой гибкости (65Д / 64Д / 68Д / 69Д / 23Б / 70Д) |

1,522 |

1,547 |

0,026 |

|

72. Коэффициент маневренности собственных средств (19Б / (18Б + 5А)) |

0,063 |

0,077 |

0,013 |

|

73. Коэффициент накопления амортизации (износа) (14А / 13А) |

0,474 |

0,497 |

0,023 |

|

74. Соотношение финансовых издержек и экономического эффекта (36Б / 55Г) |

0,278 |

3,629 |

3,351 |

|

75. Запас "финансовой прочности" ((7А - 51Г) / 7А * 100), % |

92,169 |

74,801 |

-17,368 |

Проанализировав данные финансового анализа предприятия можно сделать вывод об очень тяжелом финансовом положении предприятия. Не смотря на то, что удельный вес собственных оборотных средств предприятия в чистых активах вырос на 1,343 % прослеживается явная зависимость предприятия от внешнего капитала. Коэффициент обеспеченности предприятия собственными оборотными средствами равен 0,239, что ниже норматива. Коэффициенты ликвидности предприятия, которые ниже норматива показывают, что предприятие не платежеспособно. Уменьшившейся показатель возраста предприятия указывает на то, что предприятие, не смотря на тяжелое положение, смогло обновить основные фонды и выйти на достаточно хороший уровень.

На очень тяжелое положение предприятия указывает и тот факт, что практически все показатели рентабельности снизились по сравнению с прошлым годом и приближаются к нулю. Снижение коэффициента финансовой независимости указывает на то, что увеличивается зависимость предприятия от заемного капитала. Об этом говорит и снижение коэффициента собственного капитала на 1 руб. собственных оборотных средств, в которых предприятие чувствует острую недостачу.

Таким образом, мы наблюдаем тенденцию к снижению рентабельности, увеличению зависимости от внешнего капитала, снижению платежеспособности.

Основанием для признания структуры баланса неудовлетворительной является наличие одного из условий:

а) если общий коэффициент ликвидности на конец отчетного периода имеет значение ниже нормативного;

б) если коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет значение ниже нормативного

Структура баланса ОАО «Минскмебель» характеризуется следующими данными:

а) коэффициент общей ликвидности на начало 2001 года (Клик0) равен 1,271, на конец 2001 года (Клик1) – 1,314;

б) коэффициент обеспеченности собственными средствами (Косс) равен -0,239

Поскольку коэффициент общей ликвидности на конец года ниже нормативного, а доля собственного оборотного капитала ниже 0,3, рассчитываем коэффициент восстановления платежеспособности:

. (3.1)

. (3.1)

.

.

Поскольку величина коэффициента восстановления платежеспособности меньше 1, то, следовательно, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

Из вышесказанного следует вывод о неплатежеспособности предприятия

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.