При  , откуда

, откуда ![]() , т.е. если согласны на ошибку в 3 случаях из 1000, то можем использовать «правило

, т.е. если согласны на ошибку в 3 случаях из 1000, то можем использовать «правило ![]() ».

».

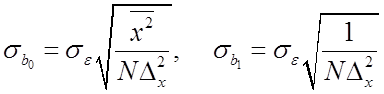

Поскольку в (1.46') входит, как правило, заранее неизвестная

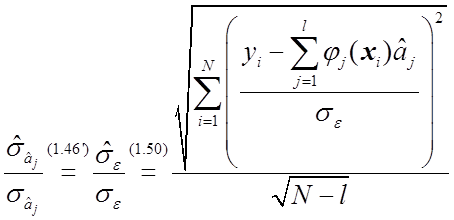

величина ![]() , то она заменяется несмещенной

статистической оценкой

, то она заменяется несмещенной

статистической оценкой ![]() , причем

, причем

(1.50)

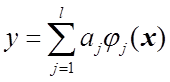

Из общих соотношений (1.46') можно получить формулы для одномерной

линейной модели ![]() , а именно:

, а именно:

,

(1.51)

,

(1.51)

где

.

.

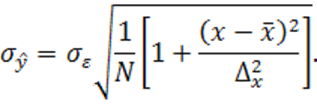

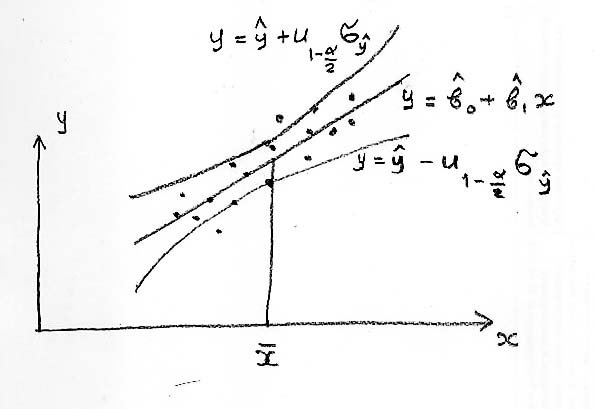

1.2) Интервальная оценка линейной регрессии  .

.

Учитывая, что ![]() и

и ![]() , получим

, получим

![]() , (1.52)

, (1.52)

а тогда дисперсия ![]() может быть рассчитана по формуле

может быть рассчитана по формуле

(1.53)

(1.53)

В частном случае, когда ![]() , можно получить

, можно получить

(1.54)

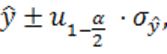

Границы доверительного интервала находятся аналогичным образом

где при расчете ![]() по формуле (1.53) или (1.54) вместо

по формуле (1.53) или (1.54) вместо ![]() подставляется (1.50).

подставляется (1.50).

2) Малые выборки

2.1) Интервальные оценки параметров модели ![]() .

.

При формировании интервальных оценок приходится иметь дело со случайной величиной

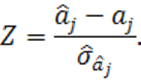

Зная распределение ![]() и задавшись надежностью оценок, т.е.

доверительной вероятностью

и задавшись надежностью оценок, т.е.

доверительной вероятностью ![]() , можно с помощью соотношений типа (1.47) – (1.49) определить доверительный интервал для оценок

, можно с помощью соотношений типа (1.47) – (1.49) определить доверительный интервал для оценок ![]() .

.

При большой выборке (ориентировочно ![]() )

оценка

)

оценка ![]() близка к константе

близка к константе ![]() , поэтому распределение

, поэтому распределение ![]() близко к нормальному. При малой выборке

распределение

близко к нормальному. При малой выборке

распределение ![]() существенно отличается от нормального, и

это должно учитываться при формировании интервальных оценок. Чтобы найти

распределение

существенно отличается от нормального, и

это должно учитываться при формировании интервальных оценок. Чтобы найти

распределение ![]() , рассмотрим предварительно два

вспомогательных, но широко используемых в статистике, типа случайных величин и

их распределений.

, рассмотрим предварительно два

вспомогательных, но широко используемых в статистике, типа случайных величин и

их распределений.

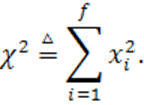

а) ![]() –распределение.

–распределение.

Пусть ![]() — независимые случайные величины со

стандартным нормальным распределением. Рассмотрим случайную величину

— независимые случайные величины со

стандартным нормальным распределением. Рассмотрим случайную величину

(1.55)

(1.55)

Тогда можно показать, что плотность вероятности случайной величины ![]() , называемая

, называемая ![]() –распределением с

–распределением с ![]() степенями свободы, имеет вид

степенями свободы, имеет вид

для. f > 1, (1.56)

для. f > 1, (1.56)

где  ,

причем

,

причем ![]() .

.

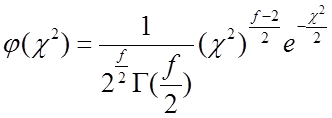

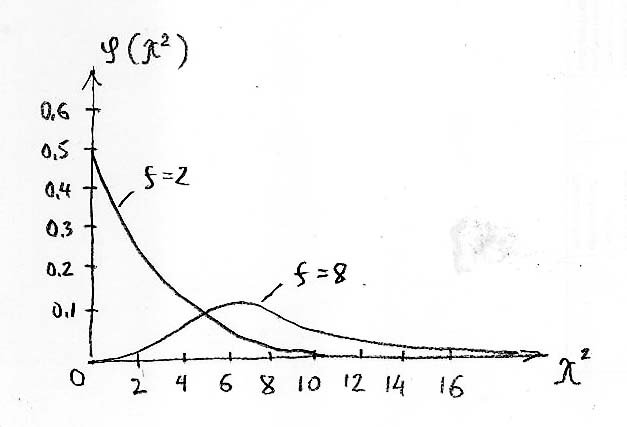

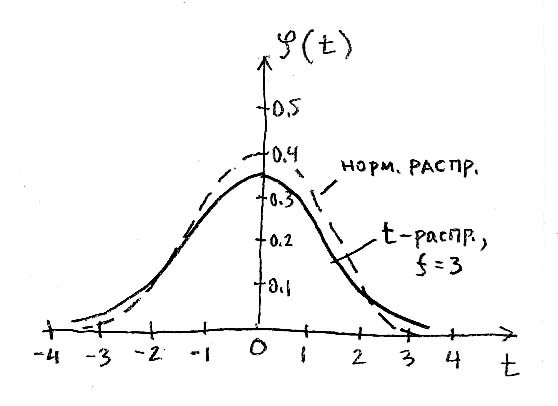

Кривая ![]() –распределения одновершинная, ассиметричная

и асимптотически приближается к оси абсцисс. С ростом

–распределения одновершинная, ассиметричная

и асимптотически приближается к оси абсцисс. С ростом ![]() вершина сдвигается вправо и

вершина сдвигается вправо и ![]() –распределение стремится к нормальному.

Поскольку

–распределение стремится к нормальному.

Поскольку  , то максимум в районе f.

, то максимум в районе f.

б) Распределение Стьюдента (псевдоним английского статистика

Госсета) или ![]() –распределение.

–распределение.

Пусть случайная величина ![]() имеет стандартное нормальное

распределение, т.е.

имеет стандартное нормальное

распределение, т.е. ![]() , а случайная величина

, а случайная величина ![]() —

— ![]() –распределение с

–распределение с ![]() степенями свободы, т.е.

степенями свободы, т.е. ![]() , причем

, причем ![]() и

и ![]() независимы. Тогда можно показать, что

плотность вероятности случайной величины

независимы. Тогда можно показать, что

плотность вероятности случайной величины

(1.57)

(1.57)

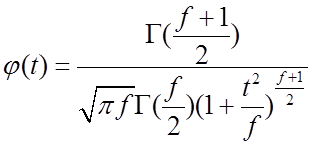

называемая распределением Стьюдента с ![]() степенями свободы, имеет вид

степенями свободы, имеет вид

.

(1.58)

.

(1.58)

Функция ![]() четная. При малых

четная. При малых ![]() она более плоская, чем кривая стандартного

нормального распределения, но с ростом

она более плоская, чем кривая стандартного

нормального распределения, но с ростом ![]() приближается к распределению

приближается к распределению ![]() .

.

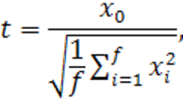

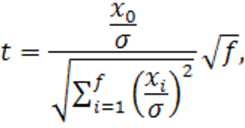

Распределению Стьюдента подчинено, например, отношение

где ![]() ,

, ![]() , …,

, …, ![]() — взаимно независимые нормально

распределенные центрированные случайные величины с дисперсией

— взаимно независимые нормально

распределенные центрированные случайные величины с дисперсией ![]() .

.

Это становится очевидным, если представить ![]() в виде

в виде

где

Возвращаясь к вопросу о распределении случайной величины

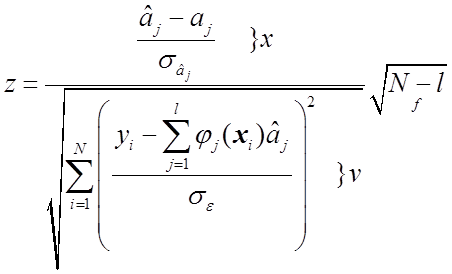

представим ее в виде

Ясно, что случайная величина в числителе подчиняется стандартному

нормальному распределению ![]() . С учетом (1.46') случайную величину в знаменателе можно записать в форме

. С учетом (1.46') случайную величину в знаменателе можно записать в форме

,

,

а значит

Можно доказать, что случайные величины в числителе и знаменателе ![]() и

и ![]() взаимно независимы, причем

взаимно независимы, причем ![]() , а

, а ![]() , а тогда

, а тогда ![]() .

.

Следовательно, выполняется соотношение

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.