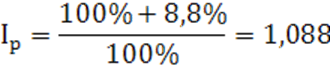

Товарная продукция в данном случае равна выручке (строка 010 формы №2). Для того, чтобы привести ее в сопоставимый вид необходимо исключить влияние инфляции. По данным федеральной службы государственной статистики инфляция в 2009 году составила 8,8%. Найдем индекс цен:

Следовательно, товарная продукция в сопоставимых ценах будут равны:

где ТП в сопост. ценах – это товарная продукция в сопоставимых ценах;

ТП в факт. ценах – это товарная продукция в фактических ценах за отчетный период;

Ip – индекс цен.

Далее необходимо рассчитать среднегодовую стоимость основных фондов:

ОФ – среднегодовая стоимость основных фондов;

Фнач – стоимость основных фондов на начало года;

Фввед – стоимость введенных основных фондов в течение года;

Фвыб – стоимость выбывших основных фондов в течение года;

n –число полных месяцев до конца года с момента поступления основных фондов.

m - число полных месяцев до конца года с момента выбытия основных фондов.

Численность рабочих указана в форме П - 4 «Сведения о численности, заработной плате и движении работников», а прибыль до налогообложения равна значению строки 140 отчета о прибылях и убытках.

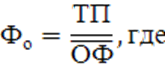

Фондоотдача рассчитывается по формуле:

Фо – фондоотдача;

ТП – объем произведенной (реализованной) продукции;

ОФ – среднегодовая стоимость основных фондов.

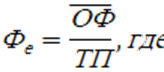

Фондоемкость:

Фе – фондоемкость;

ТП – объем произведенной (реализованной) продукции;

ОФ – среднегодовая стоимость основных фондов.

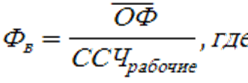

Фондовооруженность:

Фв – фондовооруженность;

ОФ – среднегодовая стоимость основных фондов.

ССЧрабочие – среднесписочная численность рабочих.

Фондорентабельность:

Фр – фондорентабельность;

Прибыль до налогообложения – значение строки 140 формы №2;

ОФ – среднегодовая стоимость основных фондов.

Полученные значения сводятся в таблицу № 10.

Таблица 10

Анализ использования основных фондов

|

Показатели |

Базовый период |

Отчетный период |

Абс. отклонение |

Темп роста, % |

|

1. Товарная продукция в сопоставимых ценах, тыс. руб. |

248 213 |

259 194 |

+ 10 981 |

104,42 |

|

2. Среднегодовая стоимость основных фондов, тыс. руб. |

1 700 |

3 455 |

+ 1 755 |

203,24 |

|

3. Численность рабочих, чел. |

147 (210) |

201 (262) |

+ 54 (+52) |

136,73 (124,76) |

|

4. Прибыль до налогообложения, тыс. руб. |

7 785 |

21 417 |

13 542 |

271,96 |

|

5. Фондоотдача, к. |

146 |

75,02 |

- 70,98 |

51,38 |

|

6. Фондоемкость, к. |

0,0068 |

0,0133 |

+ 0,0065 |

195,59 |

|

7. Фондовооруженность, тыс. руб./чел. |

11,56 (8,095) |

17,19 (13,187) |

+ 5,63 (+ 5,092) |

148,70 |

|

8. Фондорентабельность, % |

46,3 |

62 |

+ 15,7 |

133,91 |

На изменение в динамике объема товарной продукции оказали влияние такие факторы как изменение фондоотдачи и стоимости основных фондов. Оценим влияние каждого из них, используя метод цепных подстановок.

Влияние фактора фондоотдача на объем товарной продукции рассчитывается по формуле:

![]()

![]()

![]()

![]()

![]()

ΔТПфо = 75,02 * 1700 - 146 * 1700 = 127 534 – 248 213 = - 120 679 тысяч рублей.

Влияние среднегодовой стоимости основных фондов найдем исходя из формулы:

![]()

ΔТПОФ = 75,02 * 3455 – 75,02 * 1700 = 259 194 – 127 534 = 131 660 тысяч рублей.

ТП1 и ТП0 – товарная продукция в сопоставимых ценах за отчетный и базисный год соответственно.

Таким образом,

- 120 679 + 131 660 = 259 194 – 248 213

10 981 = 10981

Также можно определить влияние факторов на изменение фондоотдачи, также используя метод цепных подстановок для кратной модели.

Изменение за счет изменения товарной продукции:

Изменение за счет изменения среднегодовой стоимости основных фондов:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.