|

Период |

Отчетный период |

Выполнение плана, % |

|

|

К-т равномерности |

|

|

план |

факт |

|||||

|

1 квартал |

80 330 |

79 782 |

99,32 |

5,79 |

33,52 |

92,85 |

|

2 квартал |

46 500 |

44 494 |

95,69 |

2,16 |

4,67 |

|

|

3 квартал |

39 000 |

39 588 |

101,51 |

7,98 |

63,68 |

|

|

4 квартал |

99 540 |

84 349 |

84,74 |

- 8,79 |

77,26 |

|

|

ГОД |

265 370 |

248 213 |

93,53 |

7,14 |

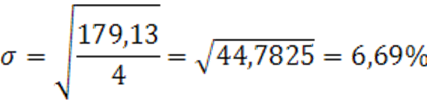

179,13 |

|

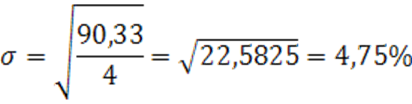

Среднеквадратическое отклонение:

Коэффициент вариации:

Тогда коэффициент равномерности будет равен:

![]()

![]()

2009:

|

Период |

Отчетный период |

Выполнение плана, % |

|

|

К-т равномерности |

|

|

план |

факт |

|||||

|

1 квартал |

68 810 |

69 755 |

101,37 |

- 2,96 |

8,76 |

95,45 |

|

2 квартал |

59 980 |

60 681 |

101,17 |

- 3,16 |

9,99 |

|

|

3 квартал |

49 300 |

49 012 |

99,42 |

- 4,91 |

24,11 |

|

|

4 квартал |

92 210 |

102 555 |

111,22 |

6,89 |

47,47 |

|

|

ГОД |

270 300 |

282 003 |

104,33 |

- 4,14 |

||

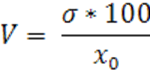

Среднеквадратическое отклонение:

Коэффициент вариации:

Тогда коэффициент равномерности будет равен:

![]()

![]()

Ритмичность – это равномерный выпуск и отгрузка продукции (оказании услуг) в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Нормальное значение коэффициента ритмичности равно 1. Если он равен этому значению, то предприятие работает ритмично, а именно плановые показатели выполняются фактически. Таким образом, в 2008 году предприятие работало неритмично во всех кварталах кроме 3-его, и соответственно за год, в общем, наблюдалась неритмичная работа предприятия. Неритмичность ухудшает экономические показатели: снижается качество оказываемых услуг, не выполняются поставки по договорам и предприятие платит штрафы за несвоевременное оказание услуг, несвоевременно поступает выручка. Всё это приводит к повышению себестоимости. Причинами неритмичной работы предприятия в 2008 году является его нахождение под влиянием финансового кризиса, то есть повышенные цены на сырье и материалы, топливо и энергию и другое не позволили закупить всё необходимое, а как следствие и выполнить всё запланированное. Путем улучшения ритмичности является снижение себестоимости и прочих затрат на производство. Коэффициент вариации в 2008 году равен 7,15%, это значит, что оказание услуг по кварталам отклоняется от графика в среднем на 7,15%. Соответственно по плану фактически было сделано 92,85%

В 2009 году ситуация значительно меняется, это объясняется тем, что предприятие улучшило уровень организации, технологии и материально – технического обеспечения производства, а также планирование и контроль. Исходя из этого неритмично организация работала только в 3-ем квартале, во все остальные периоды все запланированные показатели были осуществлены фактически. Коэффициент вариации равен 4,55%, (что тоже лучше, чем в 2008 году на 2,6%) а значит фактически предприятие отклоняется от графика на 4,55%.

2.2.5 Анализ качества продукции и резервов увеличения объема выпуска продукции

Таблица 5

Резервы увеличения объема выпуска продукции

|

Резервы |

Сумма, тыс. руб. |

|

1. Резервы роста товарной продукции 1.1 Сокращение остатков незавершенного производства до норматива 1.2 Ликвидация брака, повышение качества продукции 1.3 Выполнение плана по ассортименту 1.4 Увеличение объема услуг промышленного характера 1.5 Улучшение использования производственной мощности 2. Резервы роста реализованной продукции 2.1 Увеличение товарной продукции 2.2 Сокращение остатков неотгруженной продукции 2.3 Сокращение остатков неоплаченной продукции 2.4 Улучшение организации сбыта продукции |

0 0 6 725 0 0 0 51 375 0 |

|

ИТОГО: |

58 100 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.