2.1 Введение

2.2 Анализ производства и реализации продукции

2.2.1 Анализ выпуска и реализации продукции

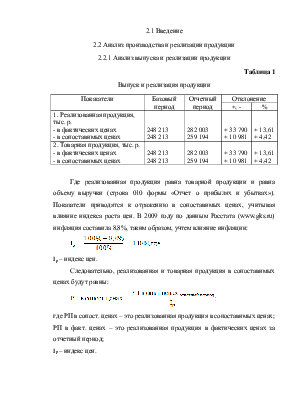

Таблица 1

Выпуск и реализация продукции

|

Показатели |

Базовый период |

Отчетный период |

Отклонение |

|

|

+, - |

% |

|||

|

1. Реализованная продукция, тыс. р. - в фактических ценах - в сопоставимых ценах |

248 213 248 213 |

282 003 259 194 |

+ 33 790 + 10 981 |

+ 13,61 + 4,42 |

|

2. Товарная продукция, тыс. р. - в фактических ценах - в сопоставимых ценах |

248 213 248 213 |

282 003 259 194 |

+ 33 790 + 10 981 |

+ 13,61 + 4,42 |

Где реализованная продукция равна товарной продукции и равна объему выручки (строка 010 формы «Отчет о прибылях и убытках»). Показатели приводятся к отражению в сопоставимых ценах, учитывая влияние индекса роста цен. В 2009 году по данным Росстата (www.gks.ru) инфляция составила 8,8%, таким образом, учтем влияние инфляции:

Ip – индекс цен.

Следовательно, реализованная и товарная продукция в сопоставимых ценах будут равны:

где РП в сопост. ценах – это реализованная продукция в сопоставимых ценах;

РП в факт. ценах – это реализованная продукция в фактических ценах за отчетный период;

Ip – индекс цен.

Исходя из того, что товарная продукция равна реализованной, то получаем, что товарная продукция в сопоставимых ценах равна реализованной продукции в сопоставимых ценах.

Проанализировав данные таблицы 1 видно, что реализованная продукция равна товарной, говоря другими словами – сколько предприятие произвело – столько и реализовало. На данном предприятии так и должно быть, ведь оказание услуг не предусматривает их остатков на складе или нахождения на стадии незавершенного производства. Увеличение показателя в динамике говорит о расширении масштабов (улучшении финансовых результатов) деятельности предприятия. Таким образом, видно, что в 2009 году по сравнению с 2008 реализованная (товарная продукция) увеличилась на 13,61%.

На выручку оказывают влияние два фактора – это индекс роста цен и изменение объема реализованной продукции. Видно, что за счет изменения цен выручка увеличилась на 10 981 тысяч рублей, и соответственно увеличение объема реализованной продукции привело к росту выручки в отчетном периоде по сравнению с базовым на 22 809 тысячи рублей (33790 – 10981 = 22809). Таким образом, влияние первого фактора занимает 32,5% в общем приросте реализованной (товарной) продукции, а влияние второго 67,5% соответственно.

2.2.2 Оценка выполнения плана по выпуску продукции

Таблица 2

Оценка выполнения плана по выпуску продукции

|

Показатели |

Базовый период |

Отчетный период |

Отклонение |

||

|

план |

факт |

от плана |

От факта базового периода |

||

|

1. Выпуск продукции в фактических ценах, тыс. руб |

|||||

|

2. Производственная мощность, тыс. руб. |

|||||

|

3. Уровень освоения производственной мощности, % |

|||||

2.2.3 Анализ выпуска продукции предприятия по ассортименту

2008:

Таблица 3

|

Наименование услуги |

Отчетный период |

Выполнение плана, % |

Отклонение |

||

|

план |

факт |

Абс. |

% |

||

|

1. Отопление |

223 395 |

217 186 |

97,22 |

- 6 209 |

- 2,78 |

|

2. Горячее водоснабжение |

41 975 |

31 027 |

73,92 |

- 10 978 |

- 26,08 |

|

ИТОГО: |

265 370 |

248 213 |

93,53 |

- 17 157 |

- 6,47 |

Выпуск продукции предприятия по ассортименту, тыс. руб.

|

Наименование услуги |

Отчетный период |

Факт в пределах плана |

Недовыполнение плана |

|

|

план |

факт |

|||

|

1. Отопление |

223 395 |

217 186 |

217 186 |

6 209 |

|

2. Горячее водоснабжение |

41 975 |

31 027 |

31 027 |

10 948 |

|

ИТОГО: |

265 370 |

248 213 |

248 213 |

17 157 |

2009:

Таблица 4

|

Наименование услуги |

Отчетный период |

Выполнение плана, % |

Отклонение |

||

|

план |

факт |

Абс. |

% |

||

|

1. Отопление |

228 325 |

246 763 |

108,08 |

+ 18 438 |

+ 8,08 |

|

2. Горячее водоснабжение |

41 975 |

35 250 |

83,98 |

- 6 725 |

- 16,02 |

|

ИТОГО: |

270 300 |

282 003 |

104,33 |

+ 11 703 |

+ 4,33 |

Выпуск продукции предприятия по ассортименту, тыс. руб.

Таблица 5

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.