2003

Цель работы

Получение навыков использования функциональных возможностей ПБС для выявления ошибок учета, поиска причин этих ошибок и оперативного их устранения.

Порядок выполнения работы

1.Подтверждение наличия описанных дефектов, нахождение причин дефектов, устранение причин дефектов.

1.1.При анализе закупки ТМЦ Группы 4 обнаружено: НДС не выделяется из цены при зачислении на склад; не формируется бухгалтерская проводка зачисления НДС на счет 193.

1.1.1.Подтверждение наличия дефекта.

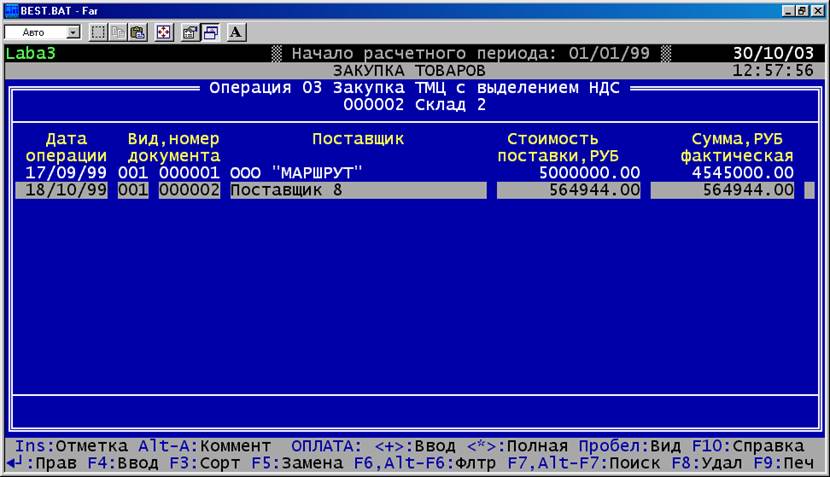

Определение номеров документов, которыми оформлялась закупка ТМЦ Группы 4:

Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Формирование отчетов \ Ведомости учета движения \ Поступление товаров на склад

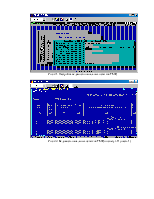

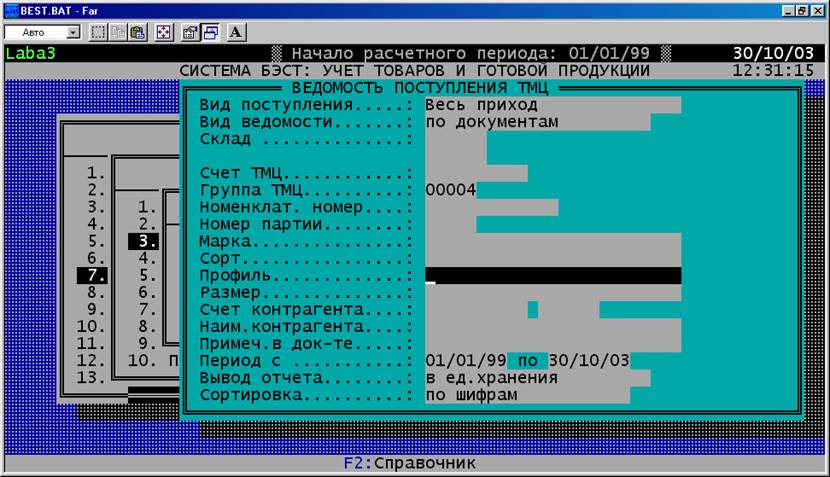

Рис.1.1. Настройка ведомости поступления ТМЦ

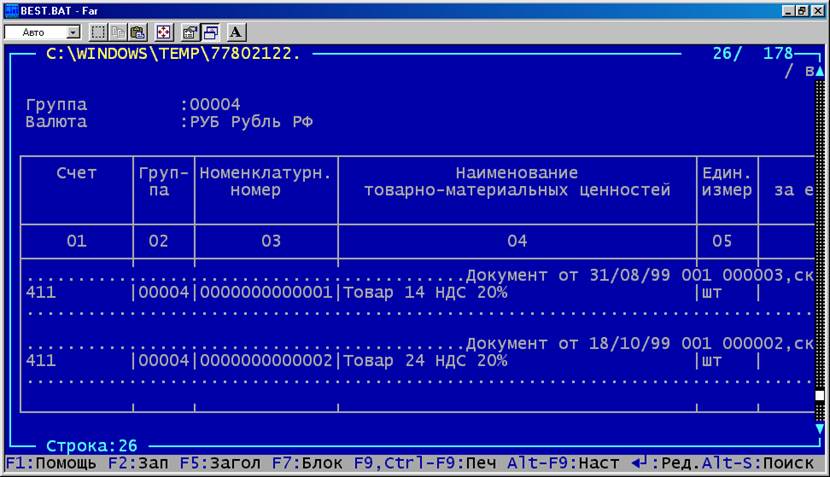

Рис.1.2. Ведомость поступления ТМЦ

Из ведомости поступления ТМЦ видно, что закупка ТМЦ Группы 4 производилась на склады 000001 и 000002 и оформлялась документами 000003 и 000002 от 31/08/99 и 18/10/99 соответственно.

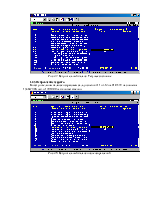

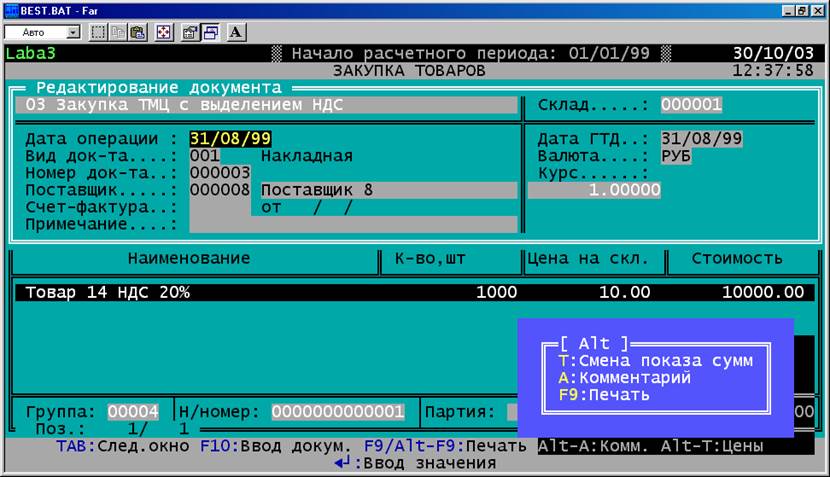

Находим документ 000003 от 31/08/99 (склад 1):

Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Учет движения товаров \ Закупка товаров \ Склад 1

Рис.1.3. Документ 000003 от 31/08/99 (склад 1)

Как свидетельствует структура документа, проводка Д193 К601 (выделение НДС из цены) отсутствует.

Аналогично с документом 000002 от 18/10/99 (НДС не выделен).

Рис.1.4. Документ 000002 от 18/10/99 (склад 2)

1.1.2.Причина дефекта.

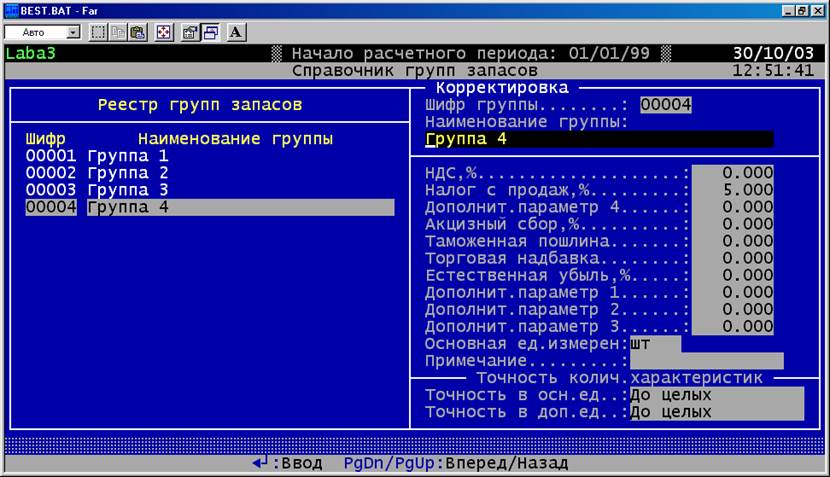

Неверная настройка справочника групп ТМЦ (Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Настройка, справочники \ Основная настройка \ Справочник групп ТМЦ). Не задано значение параметра НДС (НДС = 0%).

Рис.1.5. Справочник групп ТМЦ

1.1.3.Исправление дефекта.

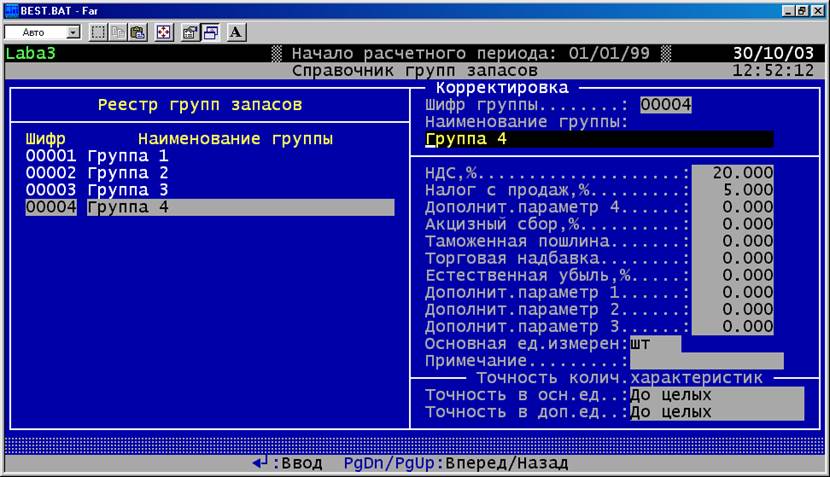

В справочнике групп ТМЦ устанавливаем значение НДС, равным 20%.

Рис.1.6. Исправление значения НДС

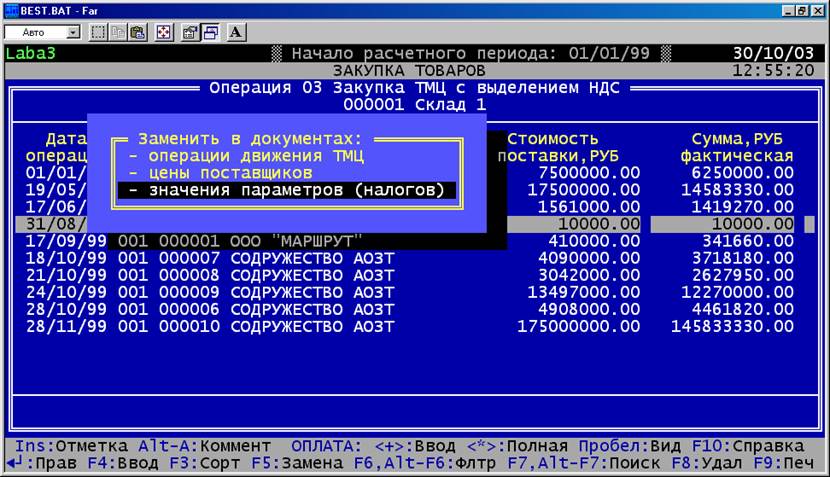

Исправляем все документы по отчету.

Исправление документа 000003 от 31/08/99 (склад 1):

Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Учет движения товаров \ Закупка товаров \ Склад 1 \ F5

Рис.1.7. Исправление документа 000003 от 31/08/99 (склад 1)

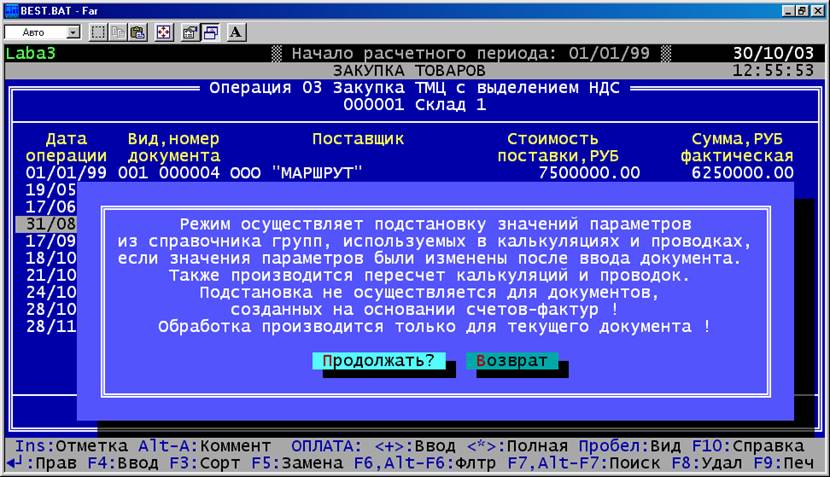

Рис.1.8. Подтверждение на исправление документа

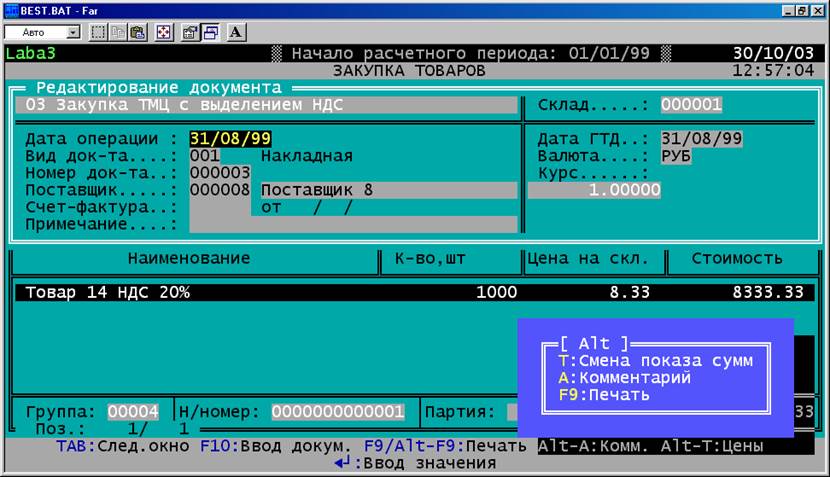

Рис.1.9. Результат исправления документа 000003 от 31/08/99

Исправление документа 000002 от 18/10/99 (склад 2).

Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Учет движения товаров \ Закупка товаров \ Склад 2 \ F5

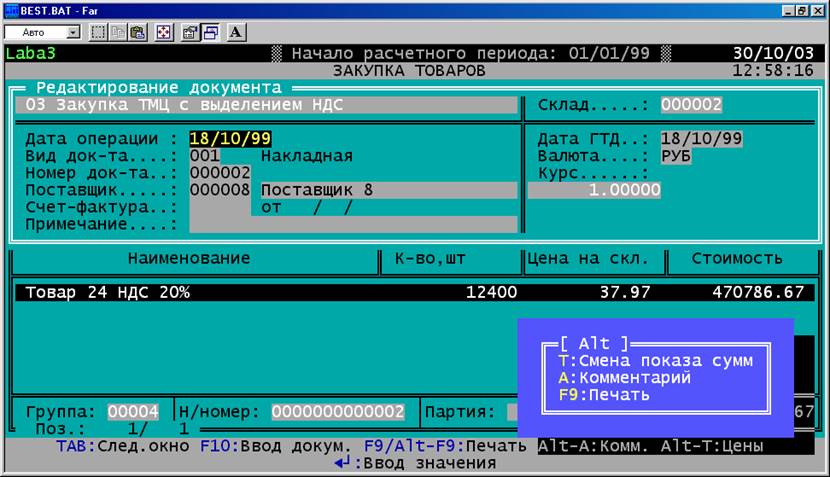

Рис.1.10. Результат исправления документа 000002 от 18/10/99

1.2.Стоимость начальных остатков на складах не соответствует начальному сальдо по соответствующим счетам учета ТМЦ.

1.2.1.Подтверждение наличия дефекта.

Определение стоимости начальных остатков на складах по счетам учета ТМЦ.

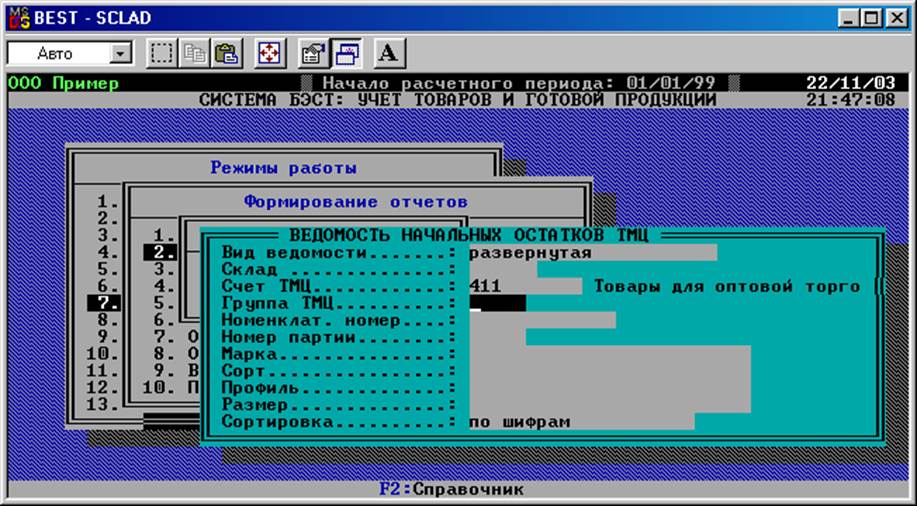

Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Формирование отчетов \ Ведомость учета остатков \ На начало периода

Определим начальный остаток по счету 411.

Рис.2.1. Настройка ведомости начальных остатков ТМЦ

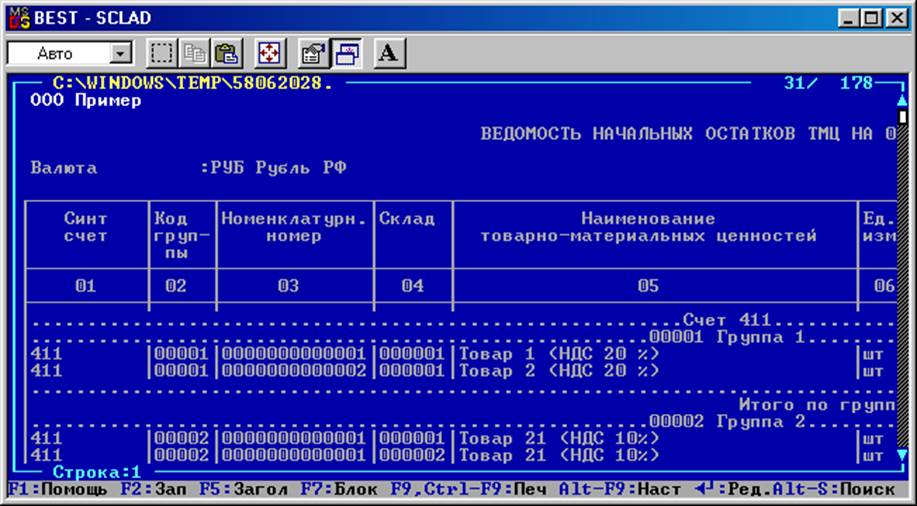

Рис.2.2. Ведомость начальных остатков ТМЦ по счету 411 (часть 1)

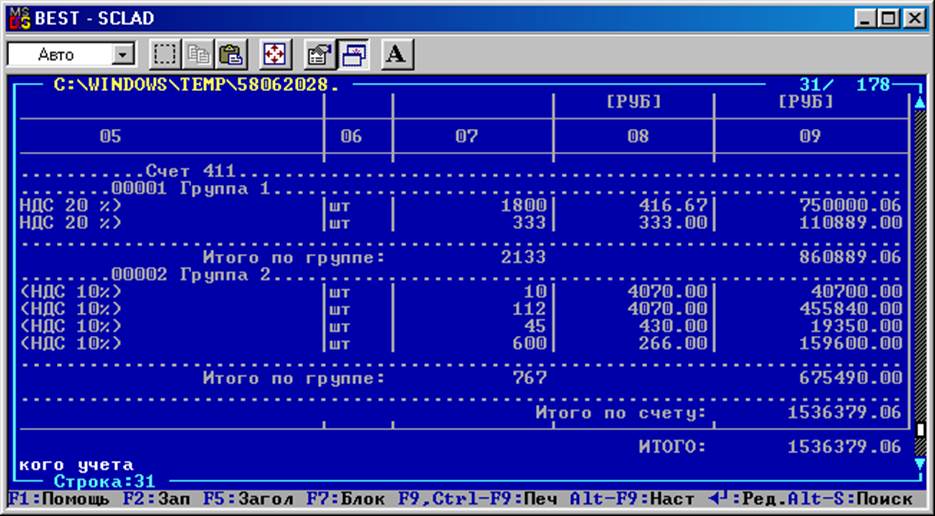

Рис.2.3. Ведомость начальных остатков ТМЦ по счету 411 (часть 2)

Как видно из ведомости начальных остатков начальный остаток по счету 411 составляет 1536379.06 руб.

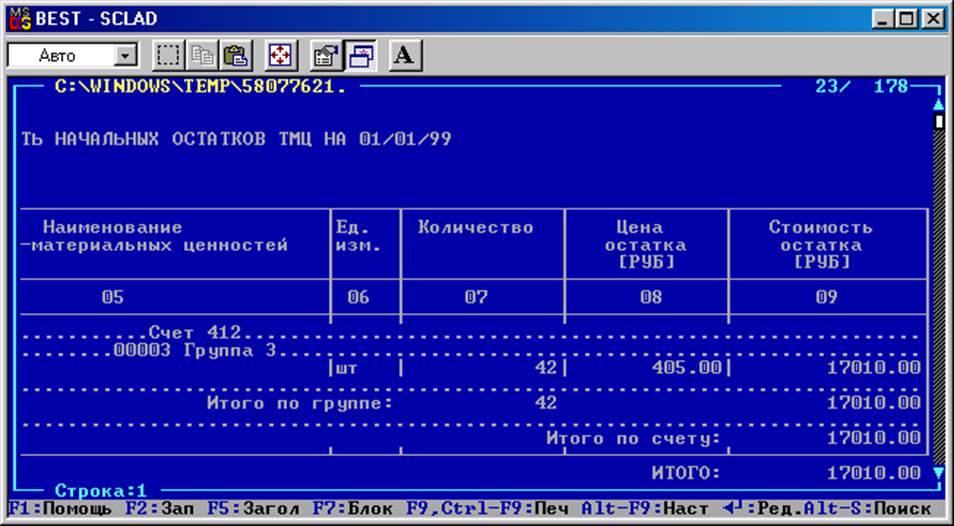

Определим начальный остаток по счету 412.

Рис.2.4. Ведомость начальных остатков по счету 412

Как видно из ведомости, начальный остаток по счету 412 составляет 17010.00 руб.

По счетам 412, 413, 414, 416 начальные остатки равны нулю.

Определение начальных сальдо по счетам 411, 412:

Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Формирование отчетов \ Синтетические и аналитические отчеты \ Оборотная ведомость по счету

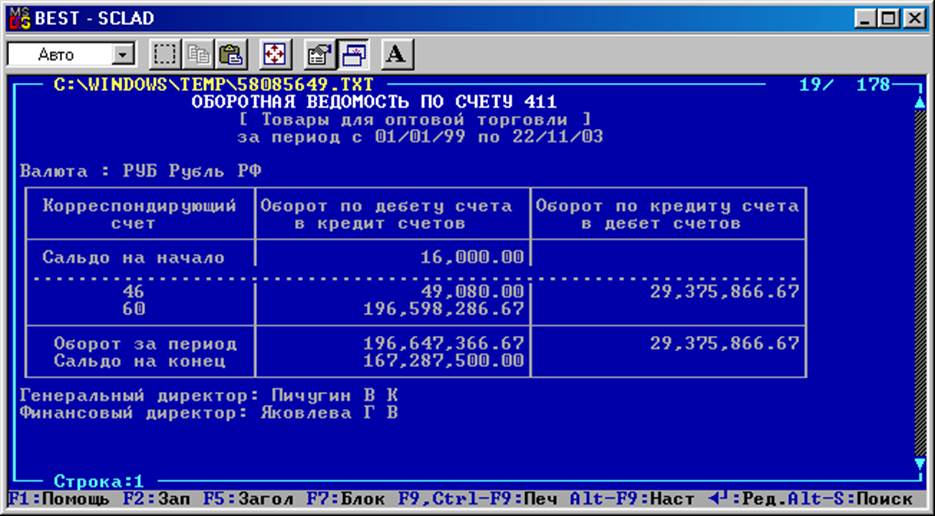

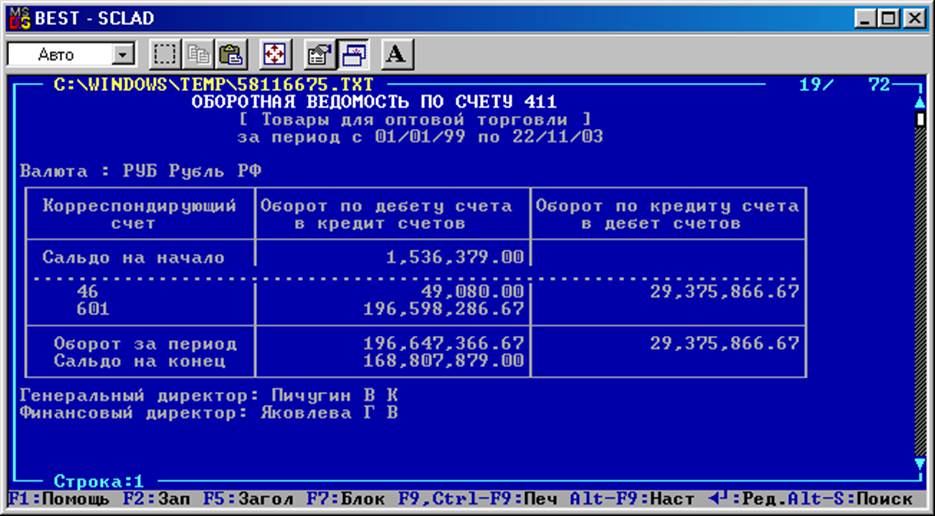

Рис.2.5. Оборотная ведомость по счету 411

Как видим, в оборотной ведомости начальное сальдо по счету 411 составляет 16000.00 руб.

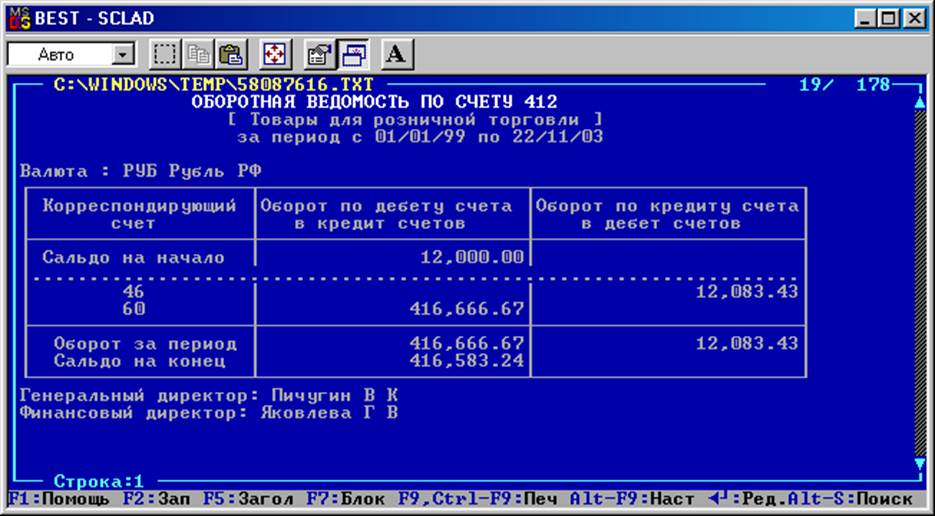

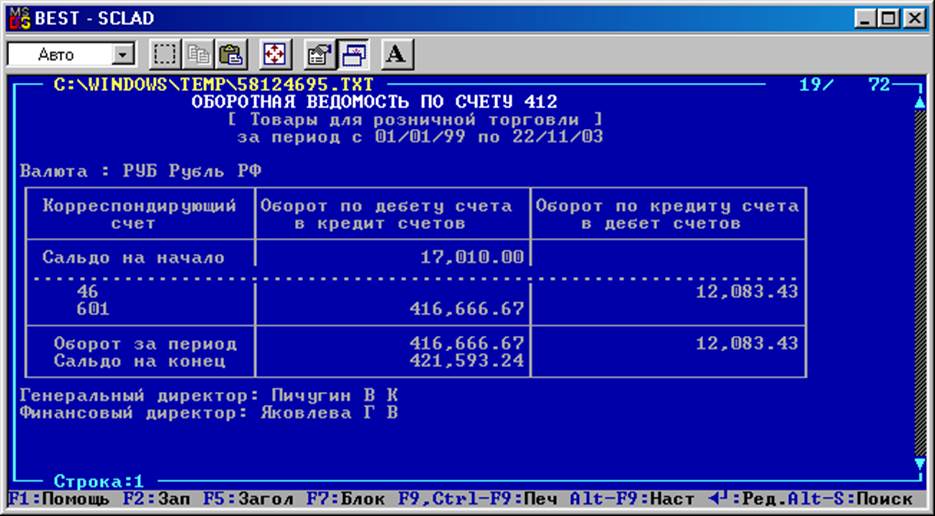

Рис.2.6. Оборотная ведомость по счету 412

В оборотной ведомости начальное сальдо по счету 412 составляет 12000.00 руб.

1.2.2.Причина дефекта.

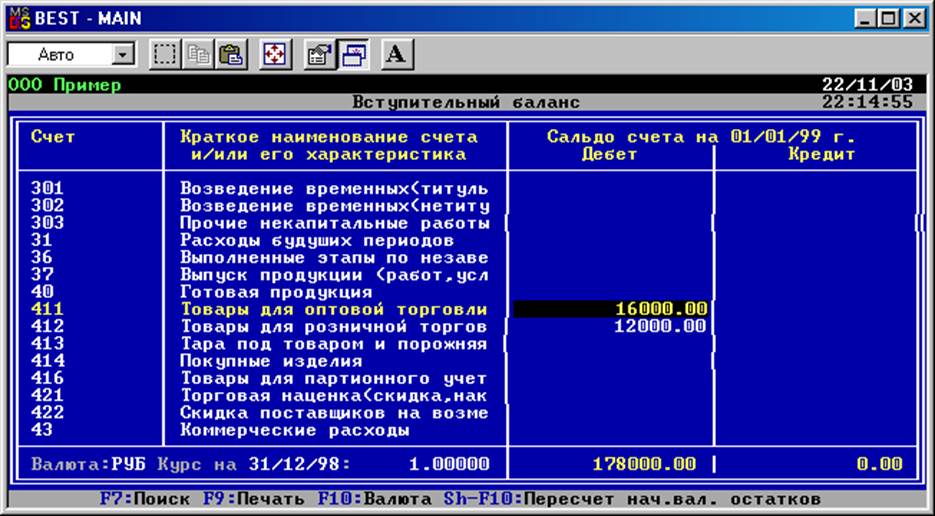

Неправильно заданы стоимости начальных остатков по счетам учета ТМЦ при формировании вступительного баланса (АРМ главного бухгалтера \ Ведение системы счетов \ Вступительный баланс).

Рис.2.7. Вступительный баланс. Текущее состояние

1.2.3.Исправление дефекта.

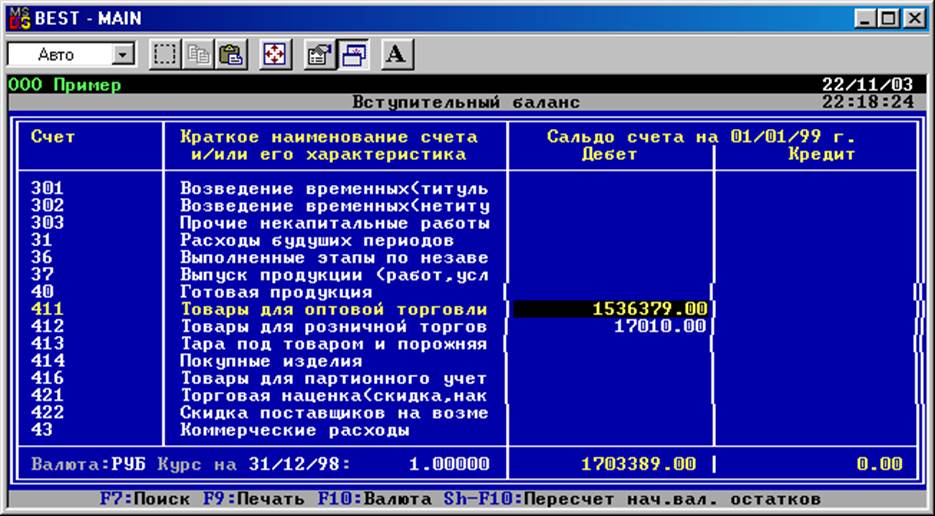

Во вступительном балансе исправляем сальдо счетов 411 и 412 на 01/01/99 на значения 1536379.06 руб. и 17010.00 руб. соответственно.

Рис.2.8. Вступительный баланс после исправлений

Рис.2.9. Оборотная ведомость по счету 411 после исправлений

Рис.2.10. Оборотная ведомость по счету 412 после исправлений

Как видно из рис.2.9 и 2.10, после исправления ошибки, стоимость начальных остатков на складах соответствует начальному сальдо по соответствующим счетам учета ТМЦ.

1.3.Фирма "Сибирь" (не имея никаких льгот) закупила 100 единиц товара по 800 руб. Оплатили 56000 руб. (на основании счета на оплату, выданного менеджером отдела продаж) в качестве полного расчета. По аналитическому счету фирмы осталось дебетовое сальдо.

1.3.1.Подтверждение наличия дефекта.

Рассмотрим оформление заказа на покупку фирмой «Сибирь» 100 единиц товара:

Главное меню \ Учет материальных запасов \ Управление продажами \ Книга учета заказов

ООО Пример _ Начало расчетного периода: 01/01/98 _ 22/11/03

Книга регистрации заказов 22:42:44

+------------------------------- Склад: 000001 --------------------------------+

¦ Торг.агент: - Статус: Отгружен ¦

¦ Регион....: НГТУ ¦

¦ Рег Счет Дата Наименование зак Сумма заказа Расчеты ¦

¦ NN NN выписки РУБ по счету ¦

¦ 000001 000001 01/09/99 Фирма "Сибирь" 56000.00 621 000002 ¦

¦ 000002 000002 10/10/99 Центр.Унив-ый Маг 750108.30 621 000003 ¦

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.