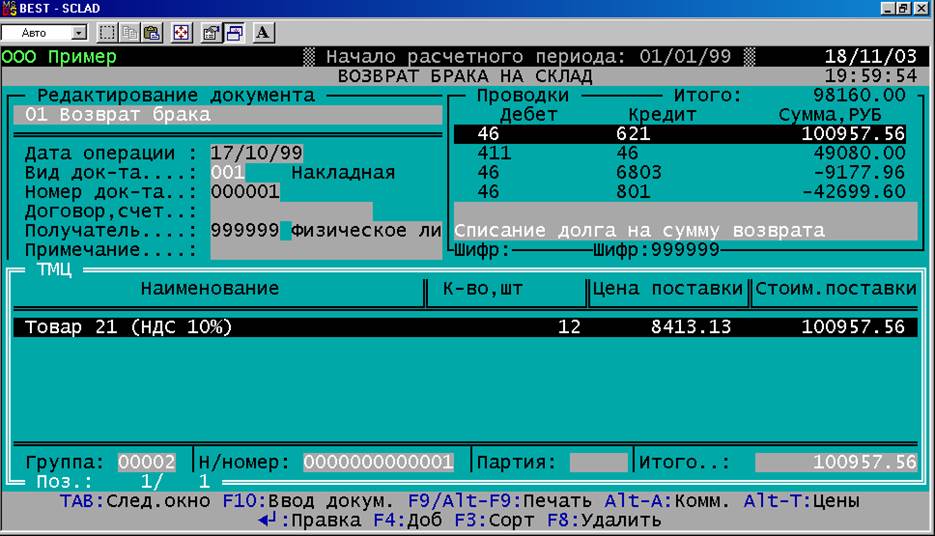

+- Редактирование документа ----------+- Проводки ------- Итого: 201915.12 +

¦ 01 Возврат брака ¦ Дебет Кредит Сумма,РУБ ¦

¦-------------------------------------¦ 621 46 100957.56 ¦

¦ Дата операции : 17/10/99 ¦ 46 411 49080.00 ¦

¦ Вид док-та....: 001 Накладная ¦ 46 6803 9177.96 ¦

¦ Номер док-та..: 000001 ¦ 46 801 42699.60 ¦

¦ Договор,счет..: ¦ ¦

¦ Получатель....: 999999 Физическое ли¦Списание долга на сумму возврата ¦

¦ Примечание....: +Шифр:999999-Шифр:-----------------------+

+- ТМЦ ------------------------------------------------------------------------+

¦ Наименование ¦ К-во,шт ¦Цена поставки¦Стоим.поставки¦

¦------------------------------------------------------------------------------¦

¦ Товар 21 (НДС 10%) 12 8413.13 100957.56 ¦

¦ ¦

¦ ¦

¦ ¦

¦ ¦

¦ ¦

¦------------------------------------------------------------------------------¦

¦ Группа: 00002 ¦Н/номер: 0000000000001 ¦Партия: ¦Итого..: 100957.56¦

+- Поз.: 1/ 1 ------------------------------------------------------------+

Рис. 7.2. Оформление возврата брака на склад

Т.е. на склад 2 был возвращен 17.10.99 бракованный товар 21 физическим лицом – РОЗНИЦА в количестве 12 шт. на сумму поставки 100957.56 руб.

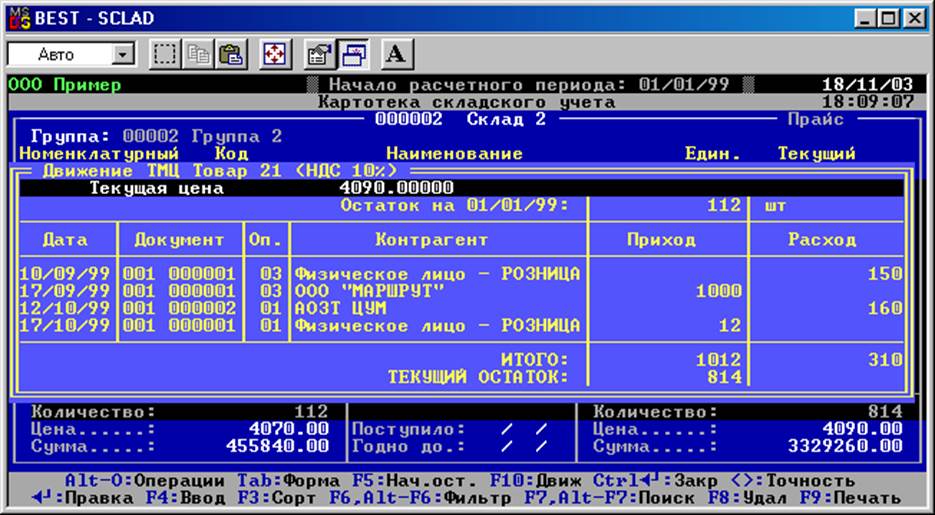

Главное меню \ Товары. Готовая продукция \ Учет движения товаров \ Работа с картотекой \ Картотека складского учета \ Склад 2 \ F10 \ по текущему расчетному периоду

Рис. 7.3. Картотека складского учета

Видим, что приход товара 21 на склад 2 от физического лица 17.10.99 зафиксирован в размере 12 шт.

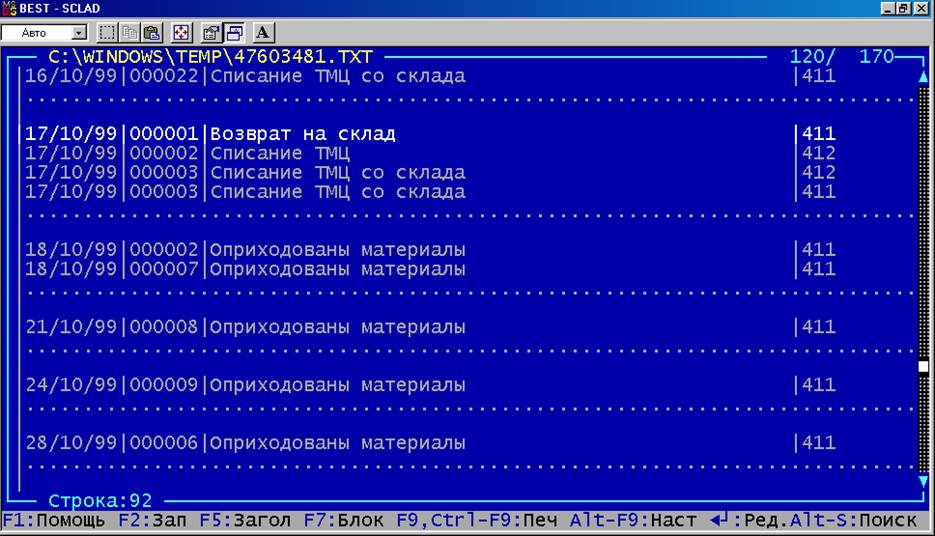

Главное меню \ Товары. Готовая продукция \ Учет движения товаров \ Формирование отчетов \ Ведомость операций по счету \ Счет 41

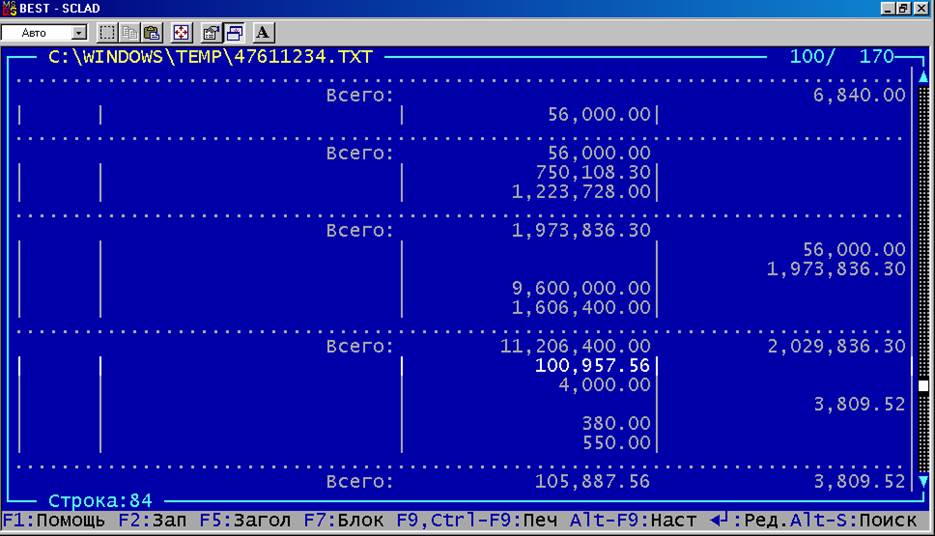

Рис. 7.4. Ведомость операций по счету 41 (часть 1)

Рис. 7.5. Ведомость операций по счету 41 (часть 2)

Видим, что сумма возвращаемых ТМЦ, а именно 49,080.00 руб. записана в кредит счета 411, хотя должна быть записана по дебету.

Подтверждение того, что долг покупателя не уменьшается, а увеличивается.

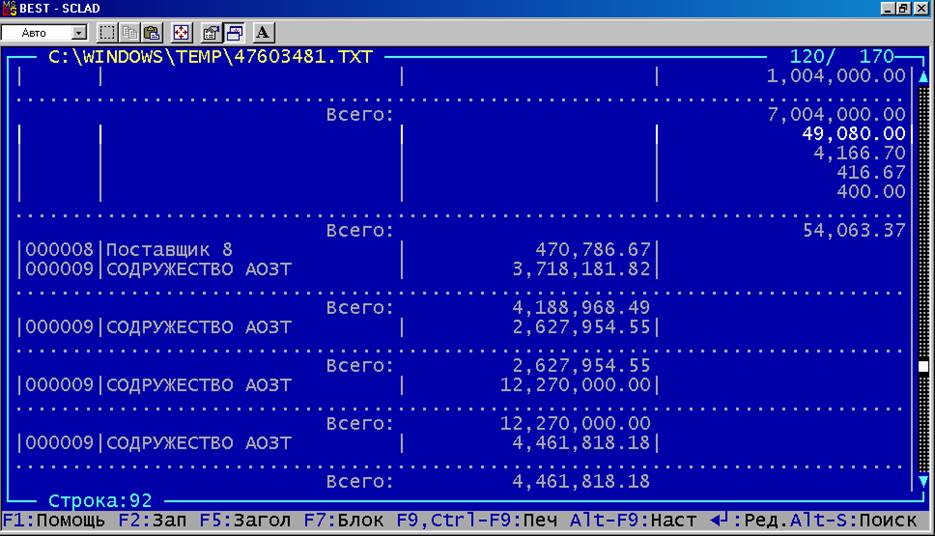

Главное меню \ Товары. Готовая продукция \ Учет движения товаров \ Формирование отчетов \ Ведомость операций по счету \ Счет 62

Рис. 7.6. Ведомость операций по счету 62 (часть 1)

Рис. 7.7. Ведомость операций по счету 62 (часть 2)

Видим, что сумма долга, подлежащая списанию, записана в дебет счета 62, что и увеличивает задолженность данного покупателя. Сумма списания долга должна быть записана по кредиту счета 62.

1.7.2.Причина дефекта.

Неправильно составлены проводки при принятии на склад возвращаемого товара (Главное меню \ Товары. Готовая продукция \ Учет движения товаров \ Возврат брака на склад \ Склад 2 \ Enter).

1.7.3.Устранение дефекта.

Главное меню \ Товары. Готовая продукция \ Учет движения товаров \ Настройка, справочники \ Основная настройка \ Справочник типовых операций \ Возврат брака на склад

Необходимо заменить существующие проводки на следующие:

Дебет Кредит Примечание

46 621

411 46

46 6803 Сумма отрицательная

46 801 Сумма отрицательная

Главное меню \ Товары. Готовая продукция \ Учет движения товаров \ Возврат брака на склад \ Склад 2 \ F5 \ Замена параметров

После устранения ошибки:

Главное меню \ Товары. Готовая продукция \ Учет движения товаров \ Возврат брака на склад \ Склад 2

Рис. 7.8. Оформление возврата брака на склад после исправления дефекта

Главное меню \ Товары. Готовая продукция \ Учет движения товаров \ Формирование отчетов \ Ведомость операций по счету \ Счет 41

Рис. 7.9. Ведомость операций по счету 41 после устранения дефекта

Главное меню \ Товары. Готовая продукция \ Учет движения товаров \ Формирование отчетов \ Ведомость операций по счету \ Счет 62

Рис. 7.10. Ведомость операций по счету 62 после устранения дефекта

После исправления ошибки задолженность покупателя уменьшается за счет того, что сумма списываемого долга записывается в кредит счета 621.

1.8.При анализе движения одного из товаров (Склад 1, Группа 1, н/номер 0000000000001) обнаружена реализация по документу 000003 за 17.10.1999г. В реестре этот документ отсутствует! (См. Технологические операции).

1.8.1.Подтверждение наличия дефекта.

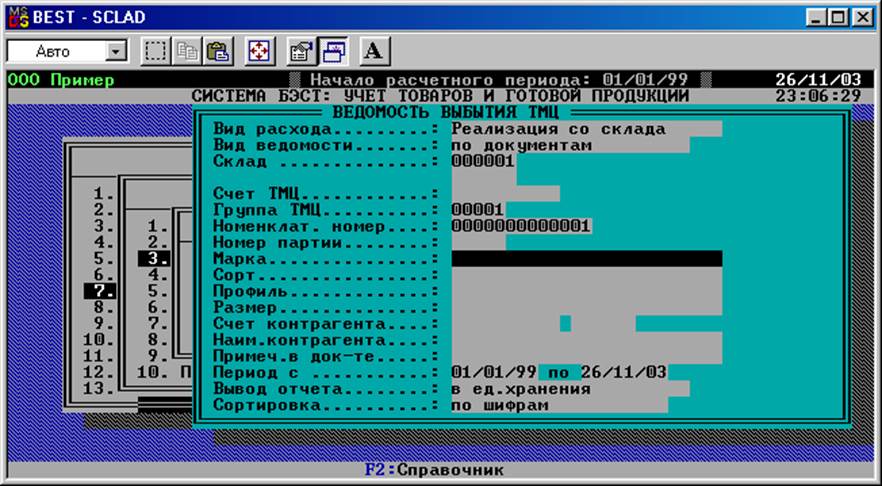

Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Формирование отчетов \ Ведомости учета движения \ Выбытие товаров со склада

Рис. 8.1. Настройка параметров ведомости выбытия товаров со склада 1

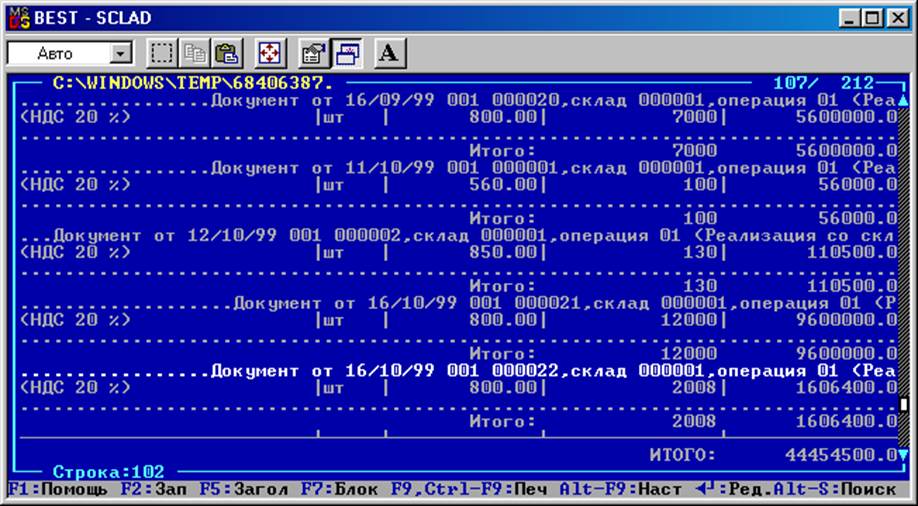

Рис. 8.2. Ведомость учета выбытия товара со склада

(Склад 1, группа 1, н/номер 0000000000001)

Как видно из ведомости, товар с н/номером 0000000000001 группы 1 действительно реализовывался со склада 2, но последняя дата реализации была 16/10/99, реализация оформлялась документом 000022.

Эти данные противоречат исходным, где говорится, что при анализе движения одного из товаров (Склад 1, Группа 1, н/номер 0000000000001) обнаружена реализация по документу 000003 за 17.10.1999г.

Таким образом, сведения о наличии дефекта ложные.

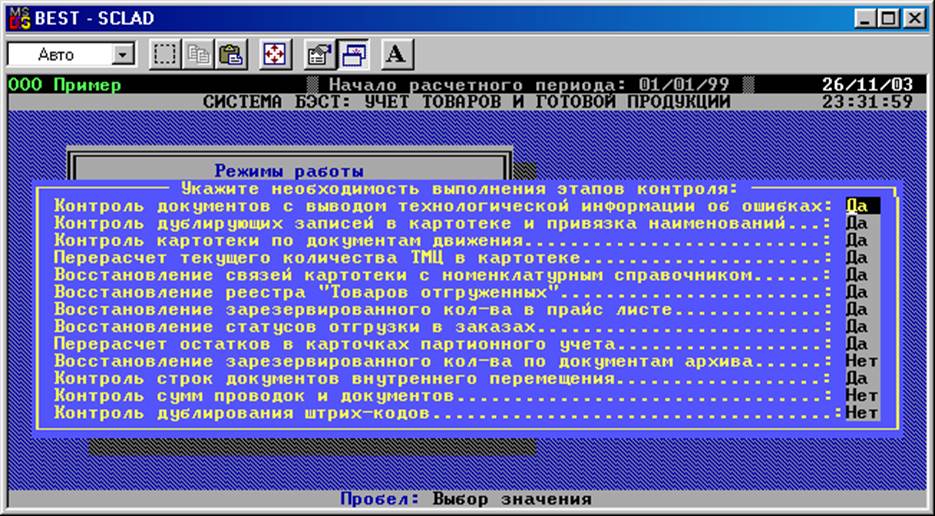

Проверим настройку операций контроля целостности данных учета ТМЦ:

Главное меню \ Учет материальных запасов \ Специальные режимы и расчеты \ Технологические операции \ Восстановление целостности данных

Рис. 8.3. Операции контроля целостности данных учета ТМЦ

Как видно из рис. 8.3., контроль документов с выводом технологической информации об ошибках установлен, контроль документов по картотек движения установлен и т.д.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.