1.3.3.Исправление дефекта.

Исправление дефекта как таковое невозможно. В пункте 1.3.1 была изменена скидка по счету с 30% до 0%, но это не способствовало исправлению ошибки. Устранение дефекта невозможно потому, что фирме «Сибирь» был выставлен счет на сумму 56000.00 руб., и она его оплатила, т.е. выполнила свои обязательства. Нет оснований выставлять ей счет на оставшиеся 24000.00 руб., поскольку дефект возник по неосмотрительности менеджера продаж.

1.4.При анализе закупки ТМЦ Группы 1 обнаружено: задолженность поставщику увеличивается на большую сумму, чем стоимость товара; сумма по проводкам не соответствует сумме документа.

1.4.1.Подтверждение наличия дефекта.

Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Формирование отчетов \ Ведомости учета движения \ Поступление товаров на склад

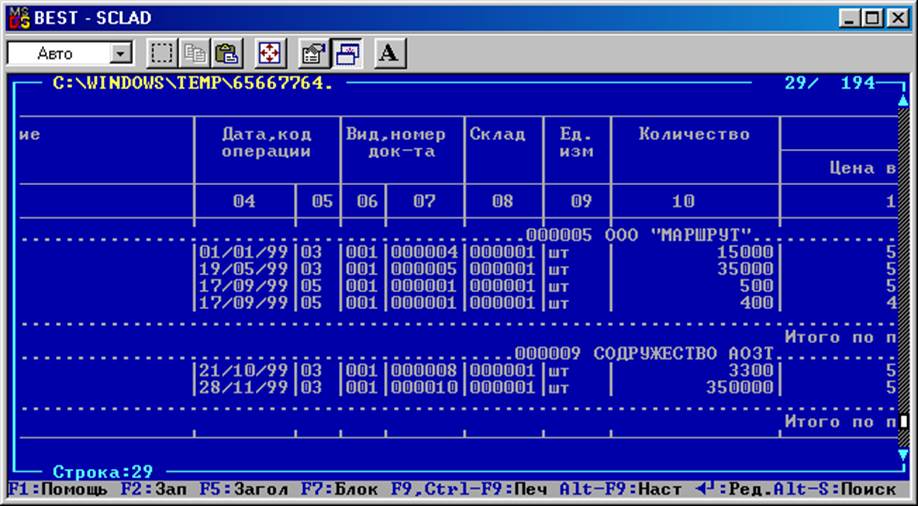

Рис. 4.1. Ведомость поступления товаров группы 1 на склады (даты, док-ты)

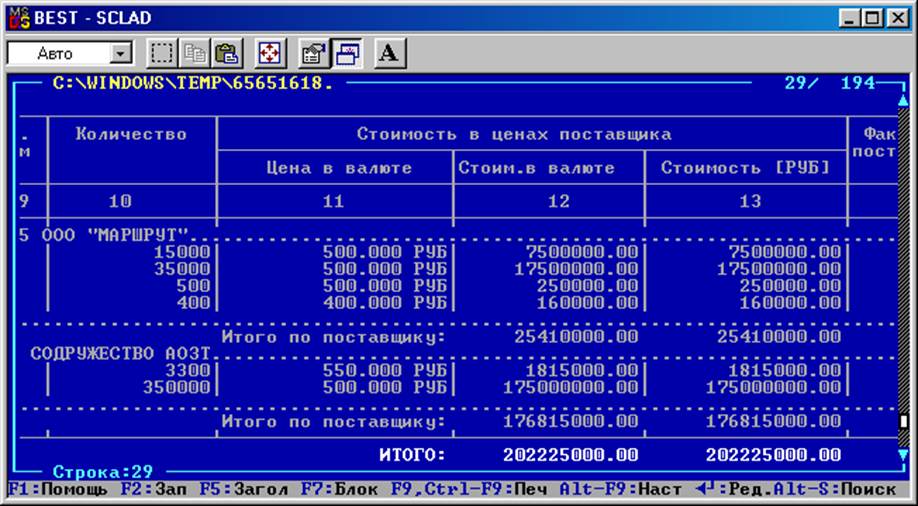

Рис. 4.2. Ведомость поступления товаров группы 1 на склады (суммы)

Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Учет движения товаров \ Закупка товаров \ Склад 1

По поставщику ООО «МАРШРУТ»: в документах 000004 от 01/01/99, 000005 от 19/05/99 суммы по проводкам соответствуют суммам по каждому документу. В документе 000001 от 17/09/99 сумма по проводкам 466954.72 руб. (рис. 4.3), а сумма по документу 410000.00 руб.

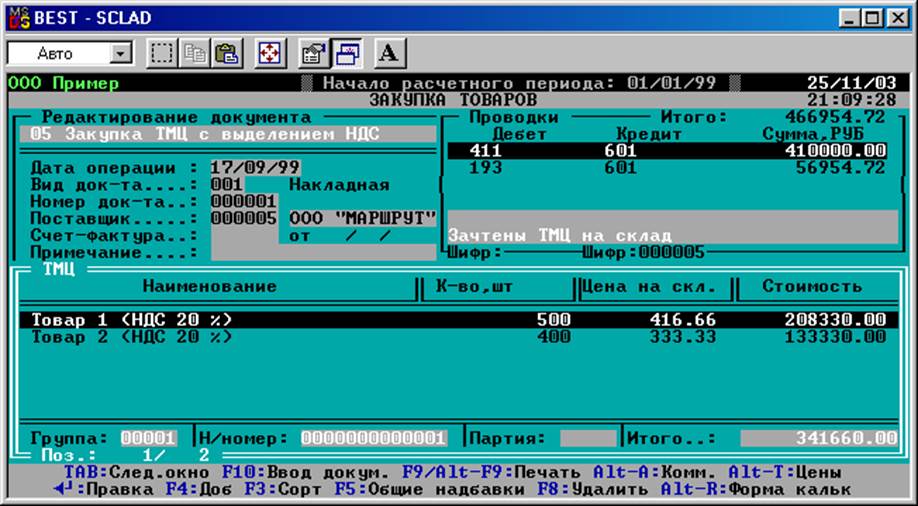

Рис. 4.3. Закупка товаров группы 1 у ООО МАРШРУТ по док-ту 000001 от 17/09/99

По поставщику СОДРУЖЕСТВО АОЗТ: по документам 000008 от 21/01/99 и 000010 от 28/11/99 ошибок не обнаружено.

1.4.2.Причина дефекта.

В документе 000001 от 17/09/99 расчет производится по типовой операции 05, а в остальных документах, в которых ошибок не обнаружено, используется типовая операция 03.

1.4.3.Устранение дефекта.

Находимся в режиме «Закупка товаров \ Склад 1 \ Документ 000001 от 17/09/99».

Нажимаем F5 \ Заменить операции движения ТМЦ \ Заменяемая операция 05 \ Заменить на операцию 03 \ Пересчитать

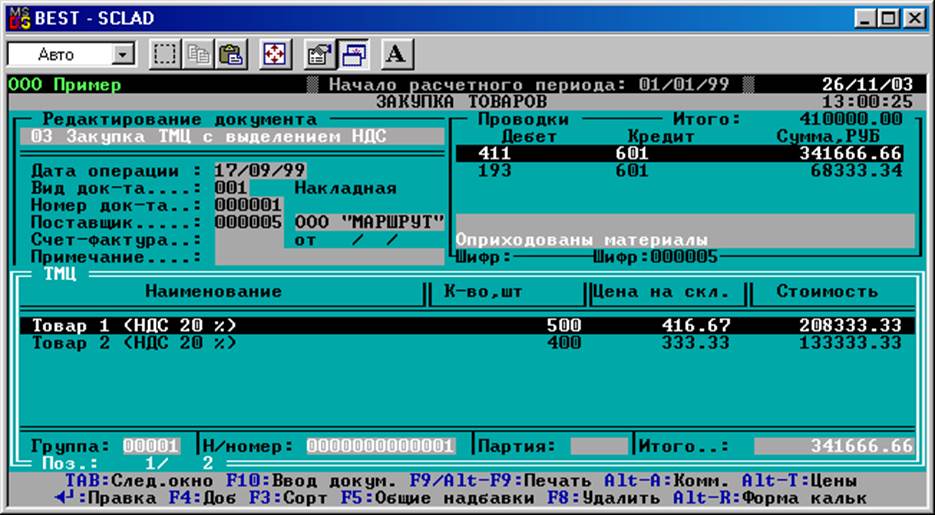

После замены операций 05 на 03 сумма по проводкам и по документу 000001 от 17/09/99 совпадает и равны 410000.00 руб.

Рис. 4.4. Документ 000001 от 17/09/99 после устранения дефекта

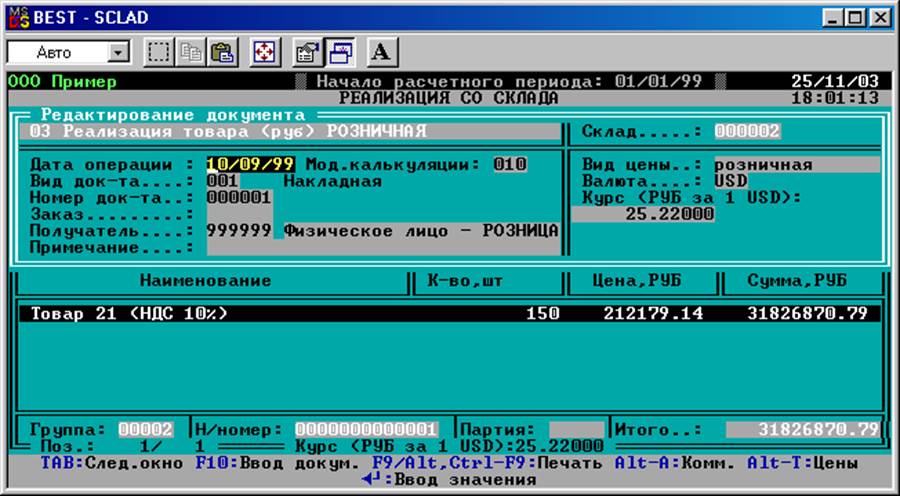

1.5.Покупатель ("Физическое лицо"), отгрузив со Склада 2 10.09.1999г. 150 единиц товара отказывается оплатить причитающуюся сумму (около 31 млн.руб.).

1.5.1.Подтверждение наличия дефекта.

Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Учет движения товаров \ Реализация со склада \ Склад 2

Рис. 5.1. Реализация товара «Физическому лицу»

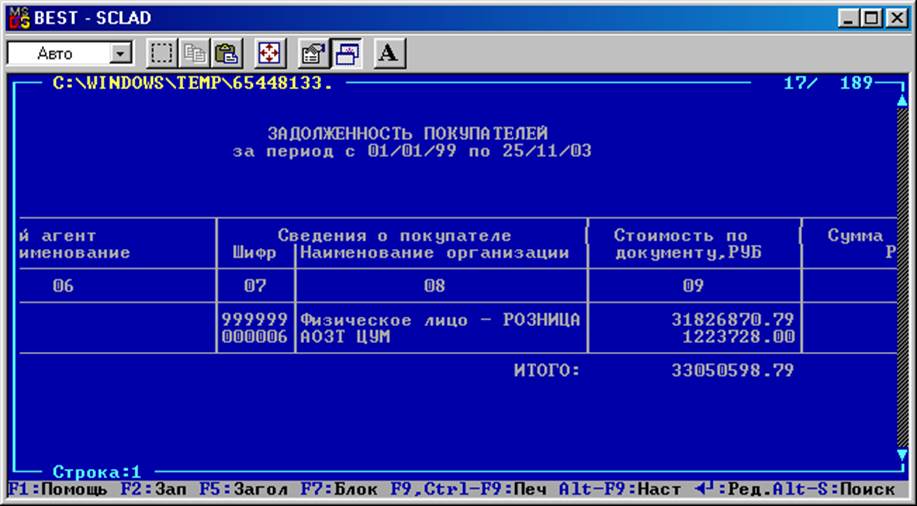

Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Формирование отчетов \ Отчет о задолженностях \ Задолженность покупателей

Рис. 5.2. Задолженность покупателей (часть 1)

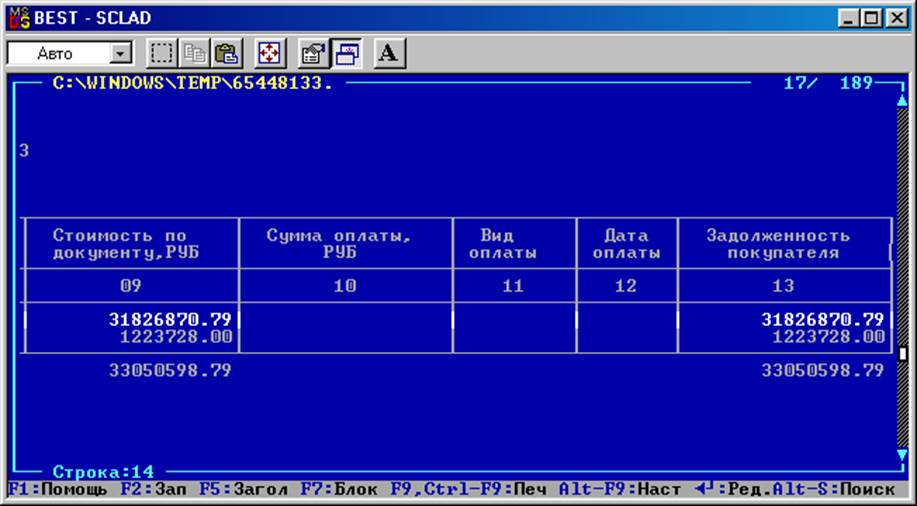

Рис. 5.3. Задолженность покупателей (часть 2)

Как видно из рис. 5.1 – 5.3, покупателю «физическое лицо» выставлен счет на оплату товаров на сумму 31826870.79 руб. Покупатель эту сумму не оплачивает и является должником данного предприятия.

1.5.2.Причина дефекта.

Как видно из рис. 5.1., причиной дефекта является тот факт, что в качестве валюты указан доллар США. В связи с этим сумма долга покупателя увеличивается в 25.22 раза, поэтому он и отказывается платить.

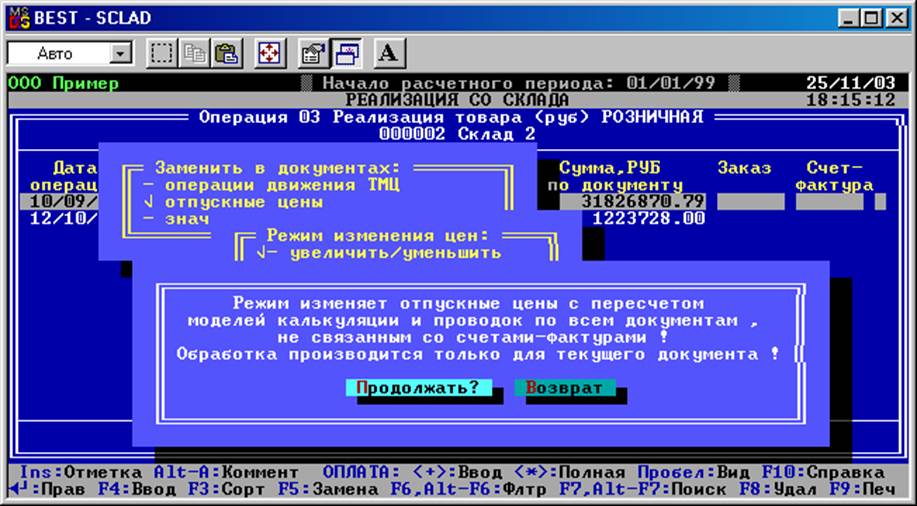

1.5.3.Устранение дефекта.

В форме «Реализация со склада» (рис. 5.1) устанавливаем значение поля валюта «Рубль РФ». Сохраняем откорректированный документ. Переходим на предыдущую форму. Нажимаем клавишу F5.

Отпускные цены \ Взять из прайс-листа

Рис.5.4. Пересчет задолженности покупателя «физическое лицо»

Сумма задолженности была рассчитана заново, исходя из цен прайс-листа и валюты Рубль РФ, и стала равной 1261969.50 руб.

1.6.При анализе реализаций со Склада 3 обнаружено: по всем документам отгрузки прибыль от реализаций - отрицательная!

1.6.1.Подтверждение наличия дефекта.

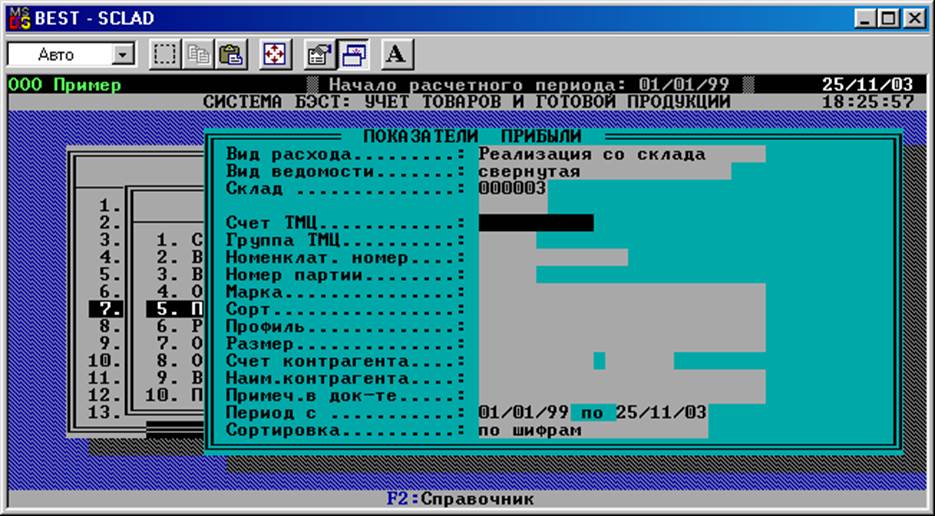

Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Формирование отчетов \ Показатели прибыли

Рис. 6.1. Настройка документа по показателям прибыли

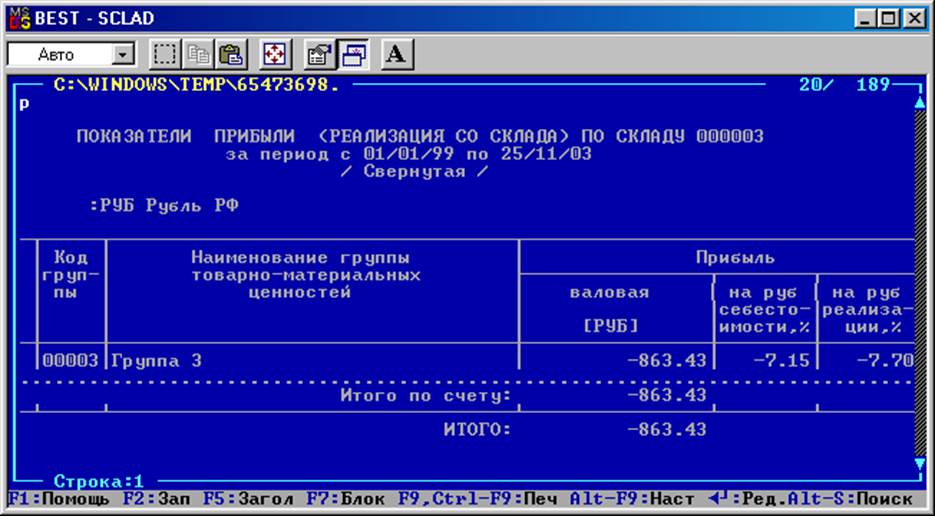

Рис. 6.2. Показатели прибыли по результатам реализации со склада 3

1.6.2.Причина дефекта.

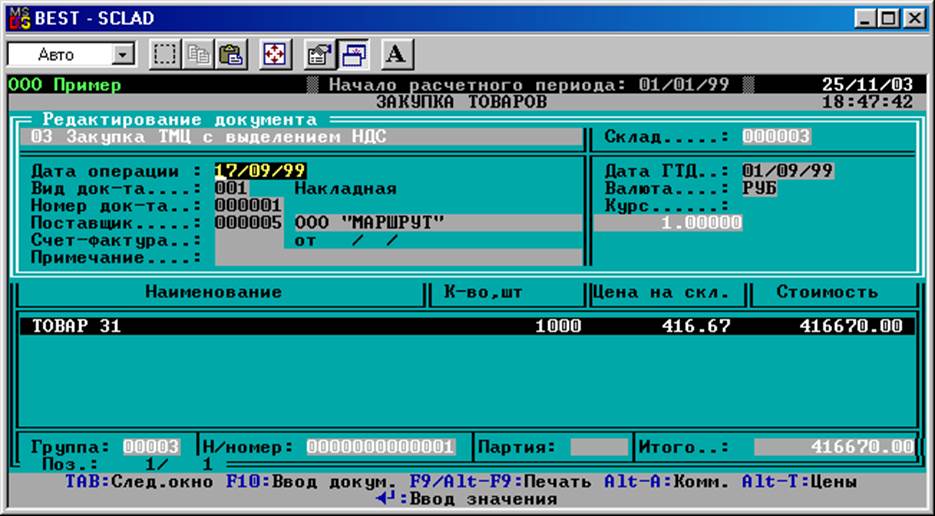

Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Учет движения товаров \ Закупка товаров \ Склад 3

Рис. 6.3. Закупка товара 31

Как видим, складская цена товара 31 составляет 416.67 руб. за единицу.

В прайс-листе (Главное меню \ Учет материальных запасов \ Управление продажами \ Ведение прайс-листов \ Основной прайс-лист) указано, что оптовая цена реализации товара 31 составляет 380.00 руб., а розничная – 400.00 руб. Если наше предприятие работает на прибыль, то такое соотношение цен закупки и реализации невозможно. Скорее всего, при заполнении прайс-листа были неверно введены оптовая и розничная цена реализации.

1.6.3.Устранение дефекта.

В прайс-листе (Главное меню \ Учет материальных запасов \ Управление продажами \ Ведение прайс-листов \ Основной прайс-лист) заменим оптовую цену реализации товара 31 на 580.00 руб. (вероятнее всего), а розничную – на 600.00 руб.

Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Учет движения товаров \ Реализация со склада \ Склад 3

Для каждого документа реализации проводим следующие действия: F5 \ Отпускные цены \ Взять из прайс-листа

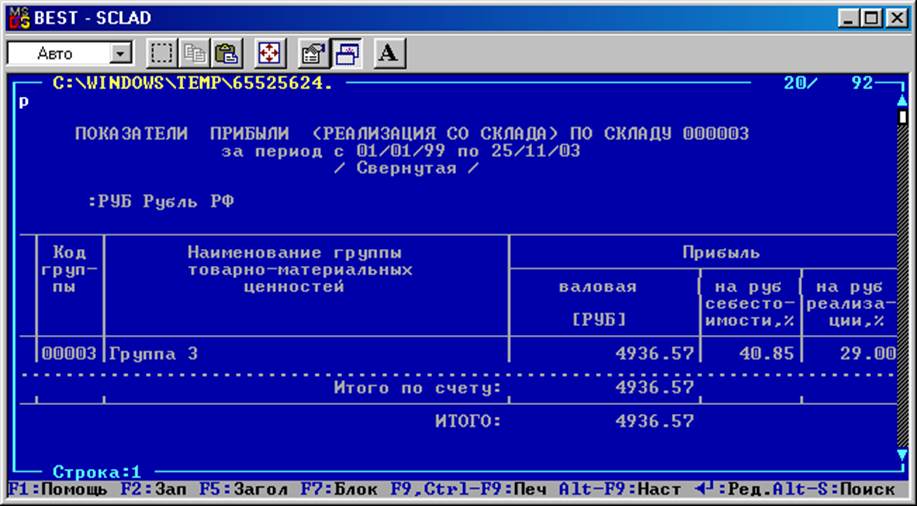

Суммы были рассчитаны заново. Как результат, по всем документам отгрузки со склада 3 прибыль положительная (рис. 6.4).

Главное меню \ Учет материальных запасов \ Товары. Готовая продукция \ Формирование отчетов \ Показатели прибыли

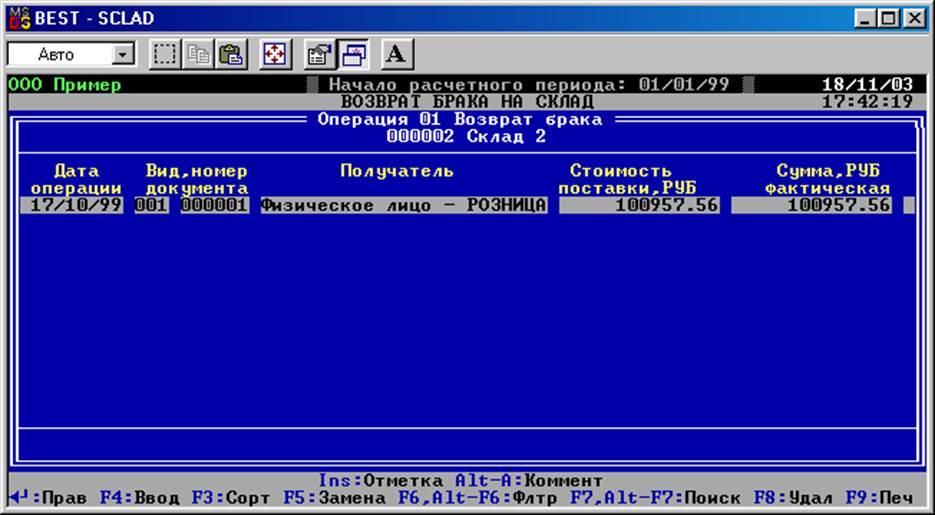

1.7.При возврате бракованного товара на склад увеличение количества ТМЦ не приводит к увеличению сальдо по счету хранения ТМЦ, долг покупателя не уменьшается, а увеличивается.

1.7.1.Подтверждение наличия дефекта.

Подтверждение того, что сумма остатков по ТМЦ на складе не увеличивается.

Главное меню \ Товары. Готовая продукция \ Учет движения товаров \ Возврат брака на склад \ Склад 2 (по складу 1 и по складу 3 возврата брака не было)

Рис. 7.1. Возврат брака на склад 2

Enter

ООО Пример _ Начало расчетного периода: 01/01/99 _ 18/11/03

ВОЗВРАТ БРАКА НА СКЛАД 17:54:02

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.